Cataluña modifica el impuesto sobre las estancias en establecimientos turísticos y crea la tasa por el servicio de gestión y recaudación del recargo municipal del impuesto

Las modificaciones se refieren al incremento de las tarifas, la afectación de los ingresos y las finalidades a las que se destina el Fondo para el Fomento del Turismo, y la modificación del recargo del Ayuntamiento de Barcelona y la creación de un recargo para los demás municipios.

El 10 de marzo de 2026 se ha publicado en el Diario Oficial de la Generalitat de Cataluña, la Ley 2/2026, de 6 de marzo, de modificación del impuesto sobre las estancias en establecimientos turísticos y de creación de la tasa por el servicio de gestión y recaudación del recargo municipal del impuesto.

La norma se aprueba en un contexto de evolución económica y social con la finalidad de adoptar medidas fiscales dirigidas a dar respuesta a la emergencia habitacional, promover un turismo sostenible y asegurar una justa distribución de la carga tributaria. Asimismo, deroga el Decreto ley 6/2025, de 25 de marzo, el Decreto ley 10/2025, de 13 de mayo, que modificaba el anterior, y la disposición adicional del Decreto ley 21/2025, de 14 de octubre, de medidas urgentes de apoyo al sector agrario y forestal.

La ley introduce modificaciones en este impuesto propio de la Generalitat estructuradas en tres ámbitos: el incremento de las tarifas, la modificación de la afectación de los ingresos y de las finalidades del Fondo para el Fomento del Turismo, y la modificación del recargo del Ayuntamiento de Barcelona junto con la creación de un recargo para los demás municipios.

Afectación de los ingresos del impuesto (art. 24 de la Ley 5/2017)

Se modifica el artículo 24 de la Ley 5/2017 relativo a la afectación de los ingresos del impuesto sobre las estancias en establecimientos turísticos, estableciendo que el 25 % de la recaudación total se destine a políticas de vivienda de la Generalitat y que el 75 % restante se integre en el Fondo para el Fomento del Turismo. De este último, el 50 % de los ingresos generados en cada municipio se asigna al propio municipio —o al Consejo General de Arán en su territorio— correspondiendo el resto a los órganos de la Generalitat competentes en materia de turismo. Asimismo, se prevé que los municipios cuya recaudación no supere los 6.000 euros puedan decidir que la asignación derivada del Fondo se efectúe a favor del consejo comarcal correspondiente; se excluyen del Fondo los ingresos procedentes de recargos y de la tarifa especial, atribuyéndose estos últimos directamente a la Generalitat, y se establece que el nuevo régimen se aplica a los ingresos devengados a partir del 1 de abril de 2026.

Modificación de las tarifas del impuesto (art. 34 de la Ley 5/2017)

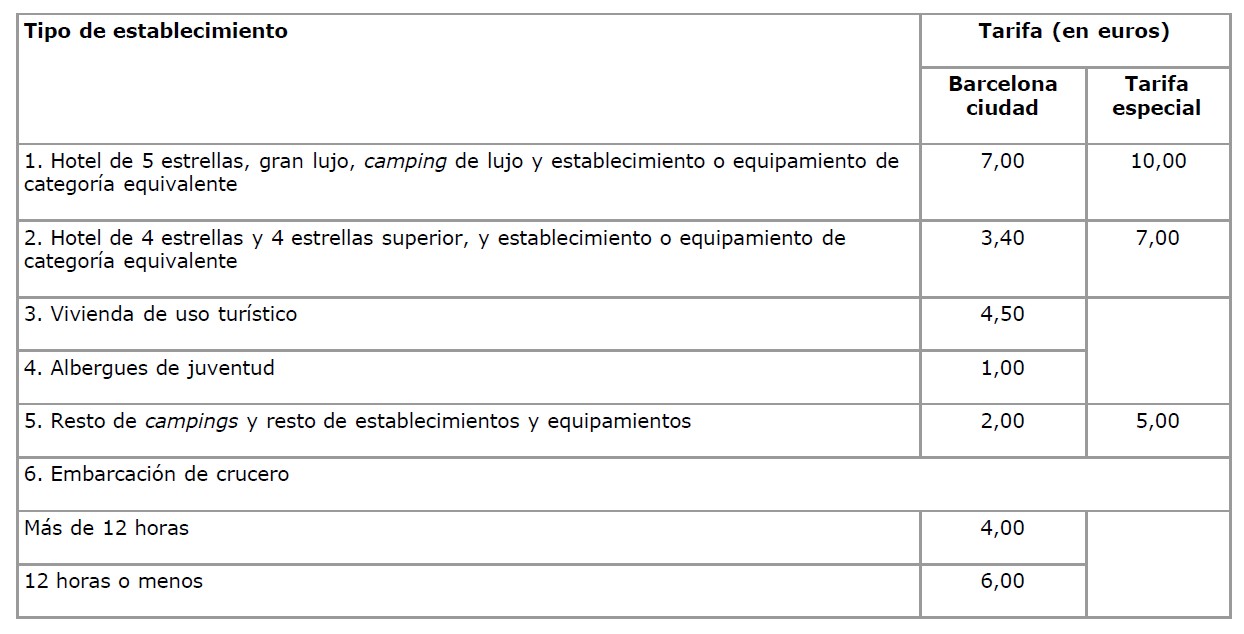

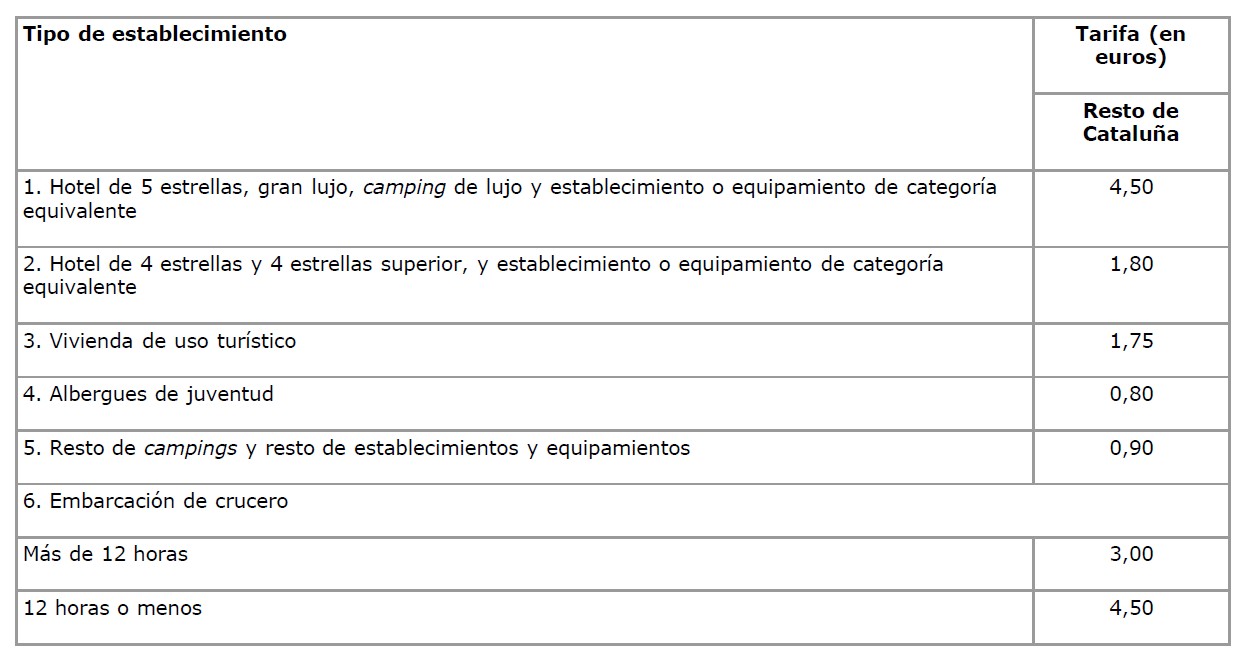

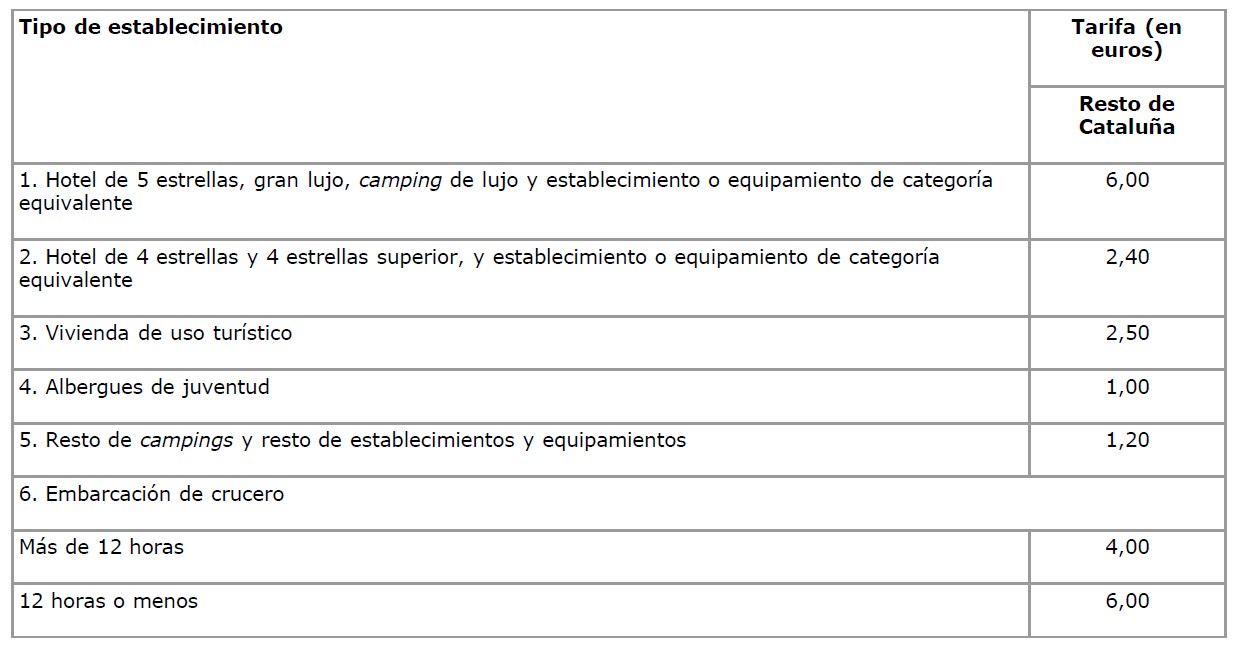

Se modifica el artículo 34 de la Ley 5/2017 estableciendo que la cuota tributaria se obtiene multiplicando el número de estancias por el tipo de gravamen correspondiente según el tipo de establecimiento o equipamiento turístico y su localización. Se fijan las tarifas aplicables a partir del 1 de abril de 2026 para Barcelona ciudad y la tarifa especial, las aplicables desde el 1 de abril de 2026 hasta el 31 de marzo de 2027 para el resto de Cataluña y las aplicables a partir del 1 de abril de 2027 para el resto del territorio. Asimismo, se establece que, en caso de reserva anticipada del alojamiento, la tarifa aplicable será la vigente en el momento de realizar la reserva siempre que en ese momento se satisfaga el importe de la reserva y del impuesto, incluidos, en su caso, los recargos previstos en los artículos 34 bis y 34 ter.

La tarifa aplicable a partir del 1 de abril de 2026 para Barcelona ciudad y la tarifa especial son las siguientes:

La tarifa aplicable desde el 1 de abril de 2026 hasta el 31 de marzo de 2027 para el resto de Cataluña es la siguiente:

La tarifa aplicable a partir del 1 de abril de 2027 para el resto de Cataluña es la siguiente:

Recargo del Ayuntamiento de Barcelona (art. 34 bis de la Ley 5/2017)

Se modifica el artículo 34 bis para permitir que el Ayuntamiento de Barcelona establezca, mediante ordenanza municipal, un recargo sobre las tarifas del artículo 34.1 aplicables a Barcelona ciudad. El importe máximo del recargo se fija en 8 euros para cada categoría de establecimiento, debiendo ser único para todas las categorías incluidas en cada tipo de establecimiento —con excepción de las embarcaciones de crucero—, pudiendo aprobarse importes diferentes según el código postal de ubicación de los establecimientos. La aprobación produce efectos a partir del primer día del período de liquidación inmediatamente posterior a la publicación de la ordenanza municipal correspondiente en el boletín oficial de la provincia.

Recargo para el resto de municipios (art. 34 ter de la Ley 5/2017)

Se añade el artículo 34 ter que permite a los municipios establecer, por ordenanza municipal, un recargo sobre las tarifas del artículo 34.1 exigible únicamente respecto de estancias efectuadas a partir del 1 de octubre de 2026. El importe máximo del recargo se fija en 4 euros por categoría de establecimiento y en ningún caso puede superar el importe de la tarifa aplicable a cada tipo de establecimiento.

Facturación e identificación de establecimientos (arts. 35 y 38 de la Ley 5/2017)

Se modifica el artículo 35 estableciendo que el sustituto del contribuyente debe consignar en la factura emitida a sus clientes, de forma diferenciada de la contraprestación por sus servicios, el importe de la cuota del impuesto con indicación del número de unidades de estancia y del tipo de gravamen aplicado, determinándose en los municipios que hayan aprobado recargo mediante la suma del tipo de gravamen del artículo 34.1 y del recargo municipal correspondiente. Asimismo, se modifica el artículo 38 estableciendo que los establecimientos y equipamientos turísticos deben identificarse en sus actuaciones con la Agencia Tributaria de Cataluña mediante un código de identificación asignado a partir del Registro de turismo de Cataluña —o del Registro de instalaciones juveniles en el caso de los albergues de juventud—, correspondiendo a la Agencia Tributaria de Cataluña establecer mediante resolución la estructura y formato de dicho código.

Regulación del Fondo para el Fomento del Turismo (arts. 48 y 49 de la Ley 5/2017)

Se modifican los artículos 48 y 49 para redefinir la configuración y el destino del Fondo para el Fomento del Turismo, que se configura como un mecanismo destinado a financiar políticas turísticas dirigidas a mejorar la competitividad de Cataluña como destino turístico y garantizar su sostenibilidad. El departamento competente en materia de economía debe distribuir las asignaciones entre los departamentos competentes y los entes locales participantes en los ingresos del impuesto. Los recursos del Fondo deben destinarse a proyectos o actuaciones dirigidos a la protección, preservación, recuperación y mejora de los recursos turísticos; al fomento, creación y mejora de productos turísticos que impulsen la desestacionalización, la desconcentración territorial, la movilidad de bajas emisiones, los alojamientos eficientes o el acceso universal al turismo; a la promoción de un turismo sostenible; a la mejora de los servicios de control e inspección de establecimientos turísticos; y al desarrollo de infraestructuras, proyectos tecnológicos, análisis de datos, inteligencia turística o servicios relacionados con el turismo que mejoren la gestión, la calidad, la competitividad o el conocimiento turístico. Los recursos gestionados por las administraciones locales deben destinarse a políticas de vivienda, promoción económica, fomento de la industria y mejora de la competitividad o a la financiación de dichos proyectos y actuaciones, acreditándose su destino mediante los procedimientos de fiscalización ordinarios de la Intervención General en el tramo autonómico y de las administraciones locales en el tramo local. Asimismo, la publicidad de las actuaciones financiadas con recursos del impuesto debe incorporar las identidades visuales aprobadas por el departamento competente en materia de turismo, el régimen se aplica a los ingresos devengados a partir del 1 de abril de 2026 y el Gobierno debe elaborar anualmente una memoria sobre los resultados de la aplicación del impuesto que debe presentarse a la Comisión del Fondo para el Fomento del Turismo.

Creación de la tasa por la gestión del recargo municipal

El capítulo II modifica el texto refundido de la ley de tasas y precios públicos de la Generalitat de Cataluña mediante la adición de un capítulo VII al título VI, creando la tasa por el servicio de gestión y recaudación del recargo municipal del impuesto sobre las estancias en establecimientos turísticos. El hecho imponible consiste en la prestación por parte de la Agencia Tributaria de Cataluña de los servicios de gestión y aplicación del recargo municipal, incluidas las actuaciones de comprobación y recaudación tanto en período voluntario como ejecutivo. Son sujetos pasivos los ayuntamientos a los que se prestan dichos servicios una vez establecido el recargo mediante ordenanza municipal. La tasa se devenga en el momento de la prestación del servicio, la base imponible está constituida por el importe recaudado derivado de los servicios incluidos en el hecho imponible sin que resulte aplicable reducción alguna, el tipo de gravamen es del 1,20 % y la cuota tributaria resulta de aplicar dicho tipo a la base imponible sin que procedan bonificaciones ni deducciones. La gestión, liquidación y recaudación corresponden a la Agencia Tributaria de Cataluña y la tasa se exige mediante la minoración del importe de la transferencia que la Generalitat debe efectuar a los ayuntamientos por el recargo municipal. Los ingresos derivados de la aplicación de la tasa constituyen recursos económicos de la Agencia Tributaria de Cataluña y se integran en sus presupuestos.