Gipuzkoa aprueba su norma foral del Impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras

El 28 de noviembre de 2025, se ha publicado en el Boletín Oficial de Gipuzkoa, la Norma Foral 4/2025, de 24 de noviembre, del impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras.

Con fecha 30 de abril de 2025 se publicó en el Boletín Oficial del Estado la Ley 3/2025, de 29 de abril, por la que se modifica la Ley 12/2002, de 23 de mayo, por la que se aprueba el Concierto Económico con la Comunidad Autónoma del País Vasco, que concreta el acuerdo alcanzado en la sesión celebrada el 23 de diciembre de 2024 en el seno de la Comisión Mixta de Concierto Económico, para la concertación, entre otros, del impuesto sobre el margen de interés y comisiones de determinadas entidades financieras.

El impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras se configura como un tributo concertado de normativa autónoma, y los puntos de conexión, en lo que respecta a la normativa aplicable e inspección del impuesto, se fijan atendiendo a la normativa, foral o común, del impuesto sobre sociedades o del impuesto sobre la renta de no residentes que resulte de aplicación. En cuanto a la exacción, se atiende al volumen de operaciones realizado a lo largo del periodo impositivo en cada territorio, aplicando las reglas de exacción dispuestas para el impuesto sobre sociedades en el Concierto.

Estamos ante un tributo de carácter temporal que tiene la naturaleza de impuesto directo que grava el margen positivo de intereses y comisiones obtenido por entidades de crédito, sucursales de entidades de crédito extranjeras y establecimientos financieros de crédito derivado de la realización de la actividad en territorio español, quedando excluidas, por tanto, el margen imputable a sucursales situadas en el extranjero.

La base imponible se determina por el saldo positivo resultante de integrar y compensar los márgenes de intereses y los ingresos y gastos por comisiones derivados de la actividad en territorio español, según lo previsto en la normativa contable aplicable. Si la integración arroja un saldo negativo, la base imponible será cero. La determinación de la base imponible se realiza principalmente mediante el método de estimación directa, y de forma subsidiaria por el método de estimación indirecta. En el método directo, se calculan los ingresos y gastos siguiendo las normas del Código de Comercio y otras disposiciones legales relacionadas.

La base liquidable del impuesto será el resultado de reducir la base imponible en el importe de diversas reducciones: una reducción genérica de 100 millones de euros, la reducción por la obra benéfico-social de las Fundaciones bancarias y la reducción por determinadas aportaciones obligatorias en el ámbito de las sociedades cooperativas.

Las entidades pueden reducir de su base imponible las cantidades destinadas a obras benéfico-sociales, siempre que se apliquen al menos en un 50 % en el ejercicio correspondiente o en el siguiente. Si no se aplican correctamente, las cantidades se reintegran a la base imponible con intereses de demora. Esta regla también se aplica en casos de liquidación, fusión, escisión o cesión global de activos, salvo que la entidad resultante cumpla los requisitos para mantener los beneficios.

Además, las cooperativas pueden reducir su base imponible con aportaciones obligatorias al Fondo de Reserva Obligatorio, a la educación y promoción cooperativa, o a instituciones de cooperación intercooperativa reconocidas por la Administración tributaria. Si estas aportaciones se destinan a fines distintos a los establecidos, se integrará la cuantía correspondiente en la base imponible con intereses de demora.

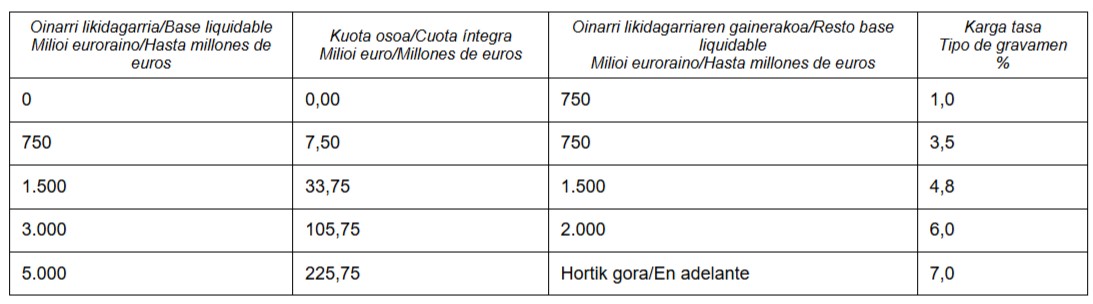

Por otra parte, la escala de gravamen se compone de cinco tipos de gravamen; el tipo inicial es del 1 por 100 para los primeros 750 millones de base liquidable, y alcanza el 7 por 100 para una base liquidable mínima de 5.000 millones.

Por su parte, la cuota líquida del impuesto a pagar por la entidad financiera será el resultado de minorar la cuota íntegra en el 25 por 100 de la cuota efectiva del impuesto sobre sociedades, o del impuesto sobre la renta de no residentes en el caso de sucursales de entidades de crédito extranjeras.

Por último, se establece una deducción por el establecimiento y mejora de los cajeros automáticos que facilitan el acceso a los recursos financieros. En los municipios en riesgo de exclusión financiera la instalación de cada nuevo cajero automático dará derecho a deducción en cuota líquida de 600 euros, sin que pueda exceder del importe de la citada cuota.

Además, existe una deducción extraordinaria cuando el indicador de la rentabilidad sobre el total de los fondos propios de la o del contribuyente es inferior al 11 por 100.

Estas deducciones han de tenerse en cuenta a la hora de calcular el importe del pago fraccionado, que las y los contribuyentes deben ingresar en los primeros 25 días naturales del mes de diciembre del periodo impositivo en curso.

El periodo impositivo coincidirá con el ejercicio económico de la entidad financiera y el impuesto se devengará el último día del periodo impositivo. No obstante, el periodo impositivo puede concluir antes cuando la entidad de crédito, el establecimiento financiero o la sucursal extranjera cese en su actividad.

Respecto a la gestión del impuesto, las y los contribuyentes estarán obligados a autoliquidar el impuesto e ingresar la deuda tributaria dentro de los primeros 25 días del noveno mes posterior al de la finalización del periodo impositivo. Para finalizar, se aclara que no estarán obligados a presentar la correspondiente autoliquidación cuando la base liquidable no sea positiva.