Gipuzkoa mediante su ley de presupuestos realiza cambios favorables en materia de IRPF para 2026

Además, se actualizan las tasas y los valores catastrales.

El 31 de diciembre de 2025, se ha publicado en el Boletín Oficial de Gipuzkoa, la Norma Foral 6/2025, de 19 de diciembre, por la que se aprueban los Presupuestos Generales del Territorio Histórico de Gipuzkoa para el año 2026.

A continuación, exponemos las medidas tributarias adoptadas.

IRPF

Con efectos a partir del 1 de enero de 2026 se introducen las siguientes modificaciones en la Norma Foral 3/2014, de 17 de enero, del Impuesto sobre la Renta de las Personas Físicas del Territorio Histórico de Gipuzkoa.

Reducción por tributación conjunta

En los supuestos en que, de conformidad con lo dispuesto en el artículo 96 de esta norma foral se opte por la tributación conjunta, la base imponible general se reducirá en el importe de 4.896 euros anuales por autoliquidación. Antes el importe era 4.800.

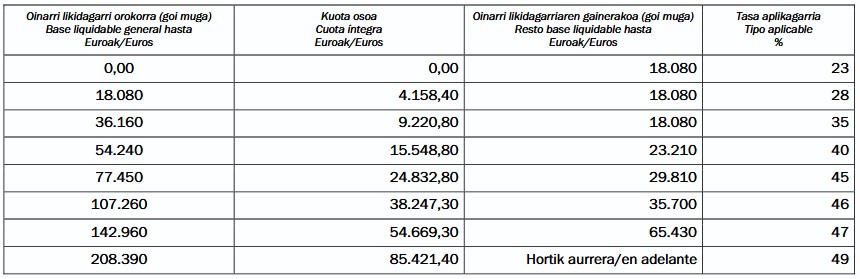

Nueva escala:

Minoración de cuota

Los contribuyentes aplicarán una minoración de cuota de 1.615 euros por cada autoliquidación. Antes la cuantía era de 1.583 euros.

Deducción por descendientes

Por cada descendiente que conviva con el contribuyente se practicará la siguiente deducción:

- 682 euros anuales por el primero.

- 844 euros anuales por el segundo.

- 1.421 euros anuales por el tercero.

- 1.680 euros anuales por el cuarto.

- 2.195 euros anuales por el quinto y por cada uno de los sucesivos descendientes.

Por cada descendiente menor de seis años que conviva con el contribuyente, además de la deducción que corresponda conforme al apartado anterior, se practicará una deducción complementaria de 394 euros anuales.

Deducción por ascendientes

Por cada ascendiente que conviva de forma continua y permanente durante todo el año natural con el contribuyente se podrá aplicar una deducción de 328 euros.

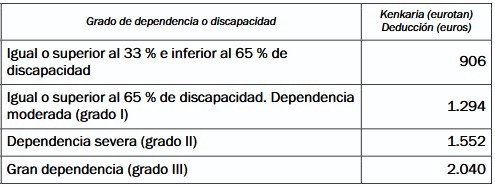

Deducción por discapacidad o dependencia

Deducción por edad

Por cada contribuyente de edad superior a 65 años cuya base imponible sea igual o inferior a 20.000 euros se aplicará una deducción de 393 euros. En el caso de que el contribuyente tenga una edad superior a 75 años, y siempre que su base imponible sea igual o inferior a 20.000 euros, la deducción a que se refiere el párrafo anterior será de 714 euros.

Los contribuyentes mayores de 65 años con una base imponible superior a 20.000 euros e inferior a 30.000 euros aplicarán una deducción de 393 euros menos el resultado de multiplicar por 0,0393 la cuantía resultante de minorar la base imponible en 20.000 euros.

Los contribuyentes mayores de 75 años con una base imponible superior a 20.000 euros e inferior a 30.000 euros aplicarán una deducción de 714 euros menos el resultado de multiplicar por 0,0714 la cuantía resultante de minorar la base imponible en 20.000 euros.

TASAS

Las tasas que sean de cuantía fija, por no estar determinadas por un porcentaje en la base o ésta no estar valorada en unidades monetarias, se incrementan hasta la cantidad que resulte de la aplicación del coeficiente 1,020 a la cuantía exigible en 2025.

ACTUALIZACIÓN DE LOS VALORES CATASTRALES

Se establece un coeficiente de actualización del 1,020 aplicable a partir de 1 de enero del año 2026 a los valores vigentes durante el año 2025.