Preguntas y respuestas en relación con la lista de la UE de países y territorios no cooperadores a efectos fiscales

¿En qué consiste la lista de la UE de países y territorios no cooperadores a efectos fiscales?

La lista de la UE es un instrumento común para que los Estados miembros puedan hacer frente a los riesgos externos de abuso fiscal y de competencia fiscal desleal. Se concibió en primer lugar en la Estrategia exterior para una imposición efectiva de la Comisión de 2016, en la que se señalaba que una única lista negra de la UE tendría mucho más peso que un mosaico de listas nacionales y tendría un efecto disuasorio sobre terceros países problemáticos. Los Estados miembros apoyaron la idea y en diciembre de 2017 acordaron la primera lista de la UE de países y territorios no cooperadores . Esta lista fue el resultado de un escrutinio exhaustivo de 92 países y territorios utilizando criterios de buena gobernanza reconocidos a nivel internacional. Los países finalmente incluidos en la lista negra fueron aquellos que no lograron asumir un compromiso de alto nivel con el cumplimiento las normas de buena gobernanza acordadas. Otros muchos países se comprometieron a cumplir los criterios acordados en un plazo determinado (en la mayoría de los casos, finales de 2018). Los Estados miembros acordaron que estos países fueran supervisados por el Grupo «Código de Conducta» y por la Comisión a fin de garantizar el pleno cumplimiento de sus compromisos en el plazo fijado. Se pidió a la Comisión que evaluara los avances de estos países una vez finalizado el plazo, de modo que los Estados miembros pudieran aprobar una lista de la UE actualizada.

¿Cuáles son los principales resultados del proceso de inclusión en la lista?

La lista revisada supone la culminación de un largo e intenso proceso dirigido por la Comisión de análisis y minucioso de terceros países y de diálogo con ellos. Confirma el papel de la UE como líder mundial en materia de buena gobernanza fiscal. La existencia de un proceso claro, creíble y transparente ha dado sus frutos: desde diciembre de 2017, muchos de los países controlados han ido modificando su legislación nacional y sus sistemas fiscales para cumplir las normas internacionales.

El proceso es justo y permite visualizar las mejoras en la lista, al tiempo que refuerza la transparencia al publicar en línea las cartas de compromiso de los países. El proceso de elaboración de la lista de la UE también ha permitido crear un marco para el diálogo y la cooperación con los socios internacionales de la UE en el que abordar los aspectos de sus sistemas fiscales que plantean problemas y debatir cuestiones fiscales de interés común.

En particular, el proceso ha elevado las normas de buena gobernanza fiscal a escala mundial, gracias tanto a los cambios positivos introducidos por terceros países como a su influencia en los criterios internacionales aplicables a los países con un nivel impositivo nulo.

Durante el último año, son muchos los países y territorios que han aplicado medidas concretas para resolver los problemas detectados en sus sistemas fiscales. Sesenta países tomaron medidas para dar respuesta a las preocupaciones expresadas por la Comisión y se eliminaron más de 100 regímenes perjudiciales.

Los países con un nivel impositivo nulo han introducido nuevas medidas para garantizar un nivel adecuado de sustancia económica e intercambio de información.

Más de 20 países y territorios han adoptado medidas para adaptar sus normas de transparencia fiscal a las normas internacionales, y a ellos se sumarán otros a finales de 2019.

Por último, como resultado del proceso de la UE, decenas de países se han integrado en foros internacionales como el Foro Mundial sobre la Transparencia y el Foro Mundial contra la erosión de la base imponible y el traslado de beneficios (BEPS) de la OCDE.

¿Qué países figuran en la lista actualizada de la UE de países y territorios no cooperadores a efectos fiscales y por qué?

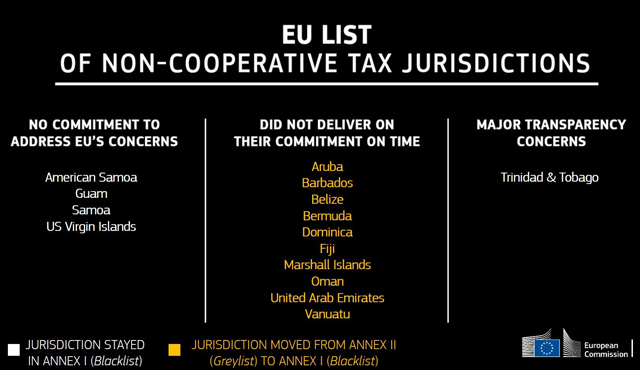

Basándose en el escrutinio llevado a cabo por la Comisión, los ministros han incluido hoy 15 países en la lista negra. De ellos, cinco no han asumido compromisos desde la adopción de la primera lista negra en 2017 : Guam, las Islas Vírgenes de los Estados Unidos, Samoa, Samoa Americana y Trinidad y Tobago. Otros 3 que figuraban en la lista de 2017 y que habían pasado a la lista gris gracias a los compromisos asumidos tuvieron que volver a ser incluidos en la lista negra por no haber dado curso a sus compromisos: Barbados, los Emiratos Árabes Unidos y las Islas Marshall. Otros 7 países pasaron de la lista gris a la lista negra por el mismo motivo: Aruba, Belice, Bermudas, Fiyi, Omán, Vanuatu y Dominica .

Otros 34 países y territorios han adoptado ya muchas medidas positivas para cumplir los requisitos del proceso de elaboración de la lista de la UE, pero deben completar este trabajo antes de finales de 2019 para no ser incluidos en la lista negra el próximo año. La Comisión seguirá realizando un estrecho seguimiento de sus progresos. Estos países son: Albania, Anguila, Antigua y Barbuda, Armenia, Australia, Bahamas, Bosnia y Herzegovina, Botsuana, Cabo Verde, Costa Rica, Curazao, Esuatini, Islas Caimán, Islas Cook, Islas Vírgenes Británicas, Jordania, Macedonia del Norte, Maldivas, Marruecos, Mauricio, Mongolia, Montenegro, Namibia, Nauru, Niue, Palaos, San Cristóbal y Nieves, Santa Lucía, Serbia, Seychelles, Suiza, Tailandia, Turquía y Vietnam.

A raíz de los compromisos contraídos en 2017, muchos países han llevado a cabo las reformas y mejoras prometidas y 25 países del proceso de escrutinio original han sido eliminados de la lista: Andorra, Baréin, Corea, Groenlandia, Granada, Guernesey, Hong Kong, Islas Feroe, Isla de Man, Islas Turcas y Caicos, Jamaica, Jersey, Liechtenstein, Región Administrativa Especial de Macao, Malasia, Montserrat, Nueva Caledonia, Panamá, Perú, Qatar, San Marino, San Vincente y las Granadinas, Taiwán, Túnez y Uruguay.

¿Cómo se elabora la lista de la UE de países y territorios no cooperadores a efectos fiscales?

La lista de la UE de países y territorios no cooperadores en materia fiscal está compuesta por países que o bien no asumieron ningún compromiso para cumplir los criterios de buena gobernanza exigidos o bien no respetaron los compromisos asumidos.

Muchos otros países y territorios han asumido un compromiso de alto nivel para cumplir los criterios de transparencia y equidad fiscal contemplados en el proceso de elaboración de la lista de la UE y han seguido siendo objeto de seguimiento. La mayoría de estos países tenía hasta el 31 de diciembre de 2018 para cumplir sus compromisos, aunque a ocho países en desarrollo sin centro financiero se les concedió un año más para cumplir determinados criterios.

La Comisión supervisó los avances de los países a lo largo de 2018 e informó sobre la evolución de la situación a los Estados miembros en el seno del Grupo «Código de Conducta». También colaboró estrechamente con la OCDE, teniendo en cuenta sus evaluaciones de las normas de transparencia y los regímenes fiscales de los países, como parte del proceso de supervisión.

A continuación, la Comisión tuvo que evaluar si los países y territorios habían cumplido adecuadamente sus compromisos antes de finales de 2018. Sobre esta base, el Grupo «Código de Conducta» recomendó una lista actualizada de países y territorios no cooperadores a efectos fiscales, para su aprobación por parte de los ministros de Hacienda de la UE.

¿Cuáles son los principales criterios utilizados en el proceso de inclusión en la lista?

Los criterios de inclusión en la lista de la UE se ajustan a las normas internacionales y son un reflejo de las normas de buena gobernanza que cumplen los propios Estados miembros. Son las siguientes:

- Transparencia: El país debe cumplir las normas internacionales sobre intercambio automático de información e intercambio de información previa solicitud. Asimismo, debe haber ratificado el Convenio multilateral de la OCDE o firmado acuerdos bilaterales con todos los Estados miembros para facilitar dicho intercambio de información. Hasta junio de 2019, la UE solo exige dos de los tres criterios de transparencia. Pasado ese plazo, para no figurar en la lista los países deberán cumplir los tres requisitos de transparencia.

- Competencia leal en materia fiscal: El país no debe tener regímenes fiscales perjudiciales, que vayan en contra de los principios del Código de Conducta de la UE o del Foro de la OCDE sobre Prácticas Fiscales Perjudiciales. Los que opten por no establecer un impuesto de sociedades o por un tipo nulo de este impuesto deben garantizar que ello no favorece la creación de estructuras extraterritoriales artificiales sin actividad económica real. Por tanto, deben introducir requisitos específicos en materia de sustancia económica y medidas de transparencia.

- Aplicación del marco sobre la erosión de la base imponible y el traslado de beneficios (BEPS): El país debe comprometerse a aplicar las normas mínimas de la OCDE contra la erosión de la base imponible y el traslado de beneficios. A partir de 2019 se está llevando a cabo un control de la aplicación de estas normas mínimas por parte de los países y territorios, empezando por los informes por país.

¿Quién es responsable del seguimiento de los países y de la actualización de la lista de la UE?

El proceso de elaboración de la lista lo gestiona el Grupo «Código de Conducta» (Fiscalidad de las Empresas) a partir de un intenso proceso de análisis y diálogo dirigido por la Comisión.

En 2018, la Comisión supervisó las medidas adoptadas por los terceros países para cumplir los compromisos asumidos en relación con el proceso de elaboración de la lista de la UE. Analizó las medidas adoptadas para garantizar su plena conformidad y presentó informes periódicos sobre los progresos realizados en relación con el Código de Conducta. La Comisión también colaboró estrechamente con la OCDE para garantizar que el trabajo de la UE e internacional estuvieran lo más armonizados posible y para recibir actualizaciones sobre la evaluación de la OCDE de determinados países y territorios.

Sobre la base de las evaluaciones facilitadas por la Comisión, el Grupo «Código de Conducta» decide si se incluye en la lista un país o territorio y formula una recomendación a los ministros de Hacienda de la UE.

¿Los terceros países han tenido la oportunidad de defender su caso?

Sí. La Comisión está convencida de que el proceso de elaboración de la lista de la UE debe ser lo más equitativo, transparente y creíble posible. Ha otorgado la máxima prioridad a garantizar que los países en cuestión comprendan el proceso y puedan solicitar aclaraciones y asesoramiento técnico siempre que sea necesario.

A lo largo de 2018, la Comisión ha mantenido contactos frecuentes con los países y territorios afectados a nivel técnico, político y diplomático. El presidente del Grupo «Código de Conducta» también ha trabajado de forma abierta y constructiva con los países y territorios en nombre de los Estados miembros. Además, la Comisión y el SEAE visitaron muchos de los países, territorios y regiones afectados para permitir un diálogo directo sobre el proceso de inclusión en la lista de la UE.

En todas las etapas se invitó a los países y territorios a colaborar con la UE, facilitar cualquier información pertinente y solicitar las aclaraciones que necesitaran. Toidos los países tuvieron oportunidad de exponer su posición, abordar sus preocupaciones y estudiar el modo de profundizar en su cooperación con la UE en materia fiscal. La Comisión transmitió al Grupo «Código de Conducta» los comentarios o informaciones aportados por los países y territorios que fueran pertinentes para la adopción de una decisión final.

¿Por qué a algunos países se les concedió más tiempo para cumplir sus compromisos?

En algunos casos específicos, y bajo condiciones estrictas, los Estados miembros acordaron conceder más tiempo a los países y territorios que no pudieron respetar el plazo de 2018 para completar sus reformas. Este fue el caso de:

- Países con regímenes para actividades no altamente móviles, como las actividades de fabricación. Las condiciones para una ampliación del plazo eran que el país o territorio tomara medidas tangibles para iniciar la reforma y anunciara públicamente las mismas con una fecha precisa para su ejecución.

- Países con limitaciones constitucionales/institucionales, como la falta de gobierno, que les impidieran adoptar las reformas necesarias dentro del plazo. En estos casos, el plazo solo se amplió cuando los países o territorios en cuestión proporcionaron pruebas creíbles de su limitación constitucional, presentaron proyectos legislativos aceptables y ofrecieron un calendario claro para completar sus reformas.

A los países en desarrollo sin un centro financiero ya se les había concedido un plazo más largo (hasta finales de 2019) para cumplir sus compromisos en relación con los criterios de transparencia y contra la erosión de la base imponible y el traslado de beneficios.

¿Qué sanciones se impondrán a los países que figuran en la lista negra?

A nivel de la UE, la Comisión ha establecido y propuesto nuevas medidas que garantizarán que la lista de la UE tenga una repercusión real.

En primer lugar, la lista de la UE está ahora vinculada a la financiación de la UE con arreglo a las nuevas disposiciones del Reglamento Financiero y del Fondo Europeo de Desarrollo Sostenible (FEDS), el Fondo Europeo para Inversiones Estratégicas (FEIE) y el mandato de préstamo exterior (MPE). Los fondos procedentes de estos instrumentos no pueden canalizarse a través de entidades de países incluidos en la lista.

En segundo lugar, existe un vínculo directo con la lista de la UE en otras propuestas legislativas pertinentes. Por ejemplo, con arreglo a los nuevos requisitos de transparencia de la UE para los intermediarios, un entramado fiscal canalizado a través de un país que figure en la lista de la UE será automáticamente notificable a las autoridades tributarias. La propuesta de presentación de informes públicos por país también incluye requisitos de información más estrictos para las multinacionales con actividades en los países y territorios incluidos en la lista. La Comisión está examinando la legislación en otros ámbitos políticos, para ver dónde pueden introducirse otras consecuencias para los países incluidos en la lista.

Además de las disposiciones de la UE, los Estados miembros acordaron sanciones a nivel nacional contra los países y territorios incluidos en la lista. Entre ellas se incluyen medidas como el aumento de la supervisión y las auditorías, la retención de impuestos, los requisitos especiales en materia de documentación y las disposiciones contra las prácticas abusivas. La Comisión insta a los Estados miembros a que redoblen sus esfuerzos para llegar a un acuerdo sobre unas medidas defensivas sólidas, vinculantes y coordinadas lo antes posible a fin de incrementar la eficacia de la lista de la UE.

¿Cómo puede un país salir de la lista de la UE?

Se retirará a un país de la lista una vez que haya abordado las cuestiones que preocupan a la UE y que haya adaptado plenamente su sistema fiscal a los criterios de buena gobernanza requeridos. El Código de Conducta es el encargado de la actualización de la lista de la UE y de recomendar al Consejo la retirada de un país de la lista.

¿Está la lista de la UE en consonancia con la agenda internacional para la buena gobernanza fiscal?

Sí, la lista de la UE respalda firmemente la agenda internacional en materia de buena gobernanza fiscal. Los criterios de inclusión en la lista de la UE reflejan las normas acordadas a nivel internacional y se ha instado a los países a cumplir dichas normas para no figurar en la lista. La UE también tomó en consideración las evaluaciones de la OCDE sobre las normas de transparencia y los regímenes fiscales de los países como parte del proceso de seguimiento. La Comisión y los Estados miembros estuvieron en contacto estrecho y regular con la OCDE a lo largo de todo el proceso de elaboración de la lista con el fin de garantizar que el trabajo realizado a nivel internacional y de la UE en este ámbito fuera complementario.

Las agendas internacional y de la UE en materia de buena gobernanza se refuerzan mutuamente. Por ejemplo, la OCDE ha integrado recientemente el criterio de los países y territorios con un nivel impositivo nulo, que se desarrolló por primera vez para el proceso de inclusión en la lista de la UE, en las normas internacionales de buena gobernanza fiscal. De este modo se garantizará que los países con un impuesto de sociedades inexistente o muy reducido no faciliten a las empresas el desplazamiento extraterritorial de sus beneficios sin ninguna sustancia económica.

¿Se ampliará el ejercicio a otros países en el futuro?

Sí. En 2018, los Estados miembros acordaron ampliar el alcance del proceso de control y supervisión de la lista de la UE. Decidieron empezar con los países del G20 que aún no estaban cubiertos, a saber, Rusia, México y Argentina. En 2019 se examinará si estos países presentan deficiencias en sus sistemas fiscales y, si fuera así, se les pedirá que se comprometan a abordarlas. A partir de 2020 el alcance de la lista se extenderá a otros países.

Fuente: Comisión Europea (15/03/2019)