La mejora de la situación económica permite a la Comunidad de Madrid aprobar medidas solidarias para 2019

La solidaridad para con la familia, nuestros mayores, las personas con discapacidad y las personas con rentas más bajas marcan la línea conductora de las medidas fiscales aprobadas para el nuevo ejercicio

La Ley 6/2018, de 19 de diciembre, de la Comunidad de Madrid, de Medidas Fiscales de la Comunidad de Madrid -por la que se modifica el Texto Refundido de las Disposiciones Legales de la Comunidad de Madrid en materia de tributos cedidos por el Estado, aprobado por Decreto Legislativo 1/2010, de 21 de octubre-, contiene el conjunto de medidas tributarias que la Comunidad de Madrid ha aprobado para su aplicación a partir de 1 de enero de 2019.

El objetivo general de las medidas es el de, aprovechando la mejora de la situación económica y la evolución positiva que se prevee siga manteniéndose, actuar en solidaridad con las personas más necesitadas de su sociedad, ya sea por motivos económicos -las personas con rentas más bajas,- o personales –mayores de 65 años y discapaces en acogimiento-, o por las mayores cargas que soportan –familias numerosas-; así como incentivar el apoyo al llamado tercer sector, el de las fundaciones, dedicadas por definición a actividades sociales. Finalmente, en materia de fomento de la actividad económica, se incentiva la inversión en la adquisición de acciones o participaciones en nuevas entidades o de reciente creación.

Así las cosas, y entrando en detalle, las medidas aprobadas para el Impuesto sobre la Renta de las Personas Físicas se resumen del siguiente modo:

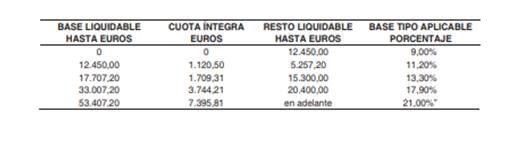

- Una reducción de la escala autonómica aplicable a los contribuyentes con rentas más bajas. Es una medida generalista, aplicable a todos los contribuyentes, tan sólo vinculada a su nivel de rentas:

Se trata de la misma tabla que existía hasta la fecha, en la que tan sólo se reduce el tipo aplicable al primer nivel de rentas (aquellas con base liquidable hasta 12.450 euros), que pasa de ser un 9,50% a un 9,00%.

- Nuevas deducciones: se reactiva la deducción por donativos -a fundaciones de la Comunidad de Madrid, que persigan fines culturales, asistenciales, educativos o sanitarios o cualesquiera otros de naturaleza análoga a estos-, derogada desde 1 de enero de 2014, por importe del 15% de la cantidad donada, que también resulta aplicable, ex novo, a los clubes deportivos elementales y básicos -según se definen en su legislación sectorial-, y se establece por primera vez una por cuidado de hijos menores de 3 años (para quienes estén dados de alta en la Seguridad Social como empleadores titulares de un hogar familiar, tanto ellos como sus cónyuges desarrollen una actividad por cuenta propia o ajena al menos durante 183 días al año, tengan hijos menores de 3 años que den derecho a la deducción por descendientes y contraten a una persona por la que coticen en el sistema especial de empleados de hogar al menos 40 horas al mes).

- Modificación de deducciones: se modifican deducciones ya existentes, solidarizándolas aún más, en los términos señalados anteriormente. Así, se incrementa la deducción por acogimiento no remunerado de mayores de 65 años y/o con discapacidad y se amplía el ámbito subjetivo de la deducción por gastos educativos, en lo que se refiere a los gastos de escolaridad y adquisición de vestuario, que se amplía a toda la Educación Infantil (0 a 3 años).

Respecto de la deducción por arrendamiento de la vivienda habitual se establece un nuevo requisito formal, cual es que los arrendatarios deberán haber liquidado el ITP y AJD relativo a la operación de arrendamiento, salvo que no estuvieran obligados a presentar autoliquidación –por tratarse de arrendamiento de viviendas, ser la renta anual inferior a 15.000 euros y estar en posesión del resguardo del depósito del contrato en la Agencia de Vivienda Social de la Comunidad de Madrid-. - Por lo que tiene que ver con las deducciones relacionadas con las actividades económicas, se mejora asimismo el quantum deducible y los requisitos objetivos de la deducción por inversión en la adquisición de acciones y participaciones sociales de nuevas entidades o de reciente creación, ampliándose también su aplicación a las sociedades cooperativas y estableciéndose un porcentaje de deducción incrementado para las sociedades creadas o participadas por universidades o centros de investigación.

Todas estas medidas entrarán en vigor el 31 de diciembre de 2018 y serán de aplicación a todos los periodos impositivos que finalicen durante 2018.

Las medidas relativas al Impuesto sobre Sucesiones y Donaciones responden –tal y como señala la Exposición de Motivos- al reconocimiento social que se demandaba de los lazos afectivos que unen a los familiares consanguíneos, especialmente estrechos cuando éstos no tienen descendientes ni ascendientes.

Así, se crea, con carácter general, una reducción del 100% para donaciones en metálico aplicables a donatarios de los grupos I y II de parentesco, que también es aplicable a los colaterales de segundo grado (hermanos) por consanguinidad con el donante, con el límite máximo de 250.000 euros, vinculadas a la adquisición de la vivienda habitual, o a la adquisición de las acciones y participaciones sociales que dan derecho a la deducción del IRPF así denominada y desarrollada en el párrafo anterior.

Esta medida se completa con una bonificación del 15% para las adquisiciones tanto mortis causa como inter vivos de cualquier tipo de bienes cuando el donatario sea un colateral de segundo grado por consanguinidad, o de un 10% si lo es de tercer grado (tíos o sobrinos).

Para terminar, respecto del Impuesto sobre Transmisiones Patrimoniales Onerosas y Actos Jurídicos Documentados se introducen, con el objetivo de facilitar el acceso a la vivienda y de dinamizar el mercado inmobiliario, sendas bonificaciones del 10% aplicables a la modalidad del impuesto -TPO o AJD- que resulte aplicable en las adquisiciones de la que constituirá la vivienda habitual del adquirente, siempre y cuando el valor real de la misma sea inferior a 250.000€ -incluidos el valor de la plaza de garaje y anejos-. Y, en el caso de que la tributación sea por la modalidad de Actos Jurídicos Documentados, también se establece una bonificación del 95% siempre que los sujetos pasivos sean titulares de una familia numerosa -esta vez sin límites económicos-.

Asimismo se dejan fuera de la obligación de autoliquidación las transmisiones de bienes muebles y semovientes con un valor real inferior a 500€, mejorando con ello la eficiencia de la Administración autonómica, salvo determinados bienes (bienes adquiridos para afectarse a actividades económicas, determinados bienes fabricados con metales preciosos, o vehículos que deban constar inscritos en los registros correspondientes), si bien los bienes que deban acceder a cualquier registro mantienen la obligación de presentación.

Las medidas relativas a estos dos últimos impuestos entrarán en vigor el 1 de enero de 2019.