Navarra modifica su reglamento del IRPF elevando el umbral de la obligación de declarar hasta la cuantía de 17.000 euros, ampliando las obligaciones de información e incorporando normativa europea en materia de cooperación e intercambio de información

El Decreto Foral 148/2025, de 23 de diciembre, introduce una reforma del Reglamento del IRPF en Navarra orientada a aliviar la carga fiscal de las rentas del trabajo inferiores a 17.000 euros, actualizar las reglas de retención y determinados parámetros económicos, ampliar y reforzar las obligaciones de información tributaria para combatir el fraude en un contexto de digitalización de los medios de pago y adaptar la normativa foral a las exigencias de cooperación administrativa y transparencia fiscal derivadas del Derecho de la Unión Europea y de los compromisos internacionales asumidos.

El 31 de diciembre de 2025, en boletín extraordinario de Navarra, se ha publicado el Decreto Foral 148/2025, de 23 de diciembre, por el que se modifica el Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por Decreto Foral 174/1999, de 24 de mayo.

IRPF

El presente decreto foral introduce una serie de modificaciones en el Reglamento del Impuesto sobre la Renta de las Personas Físicas (IRPF) con el objetivo principal de adecuar su contenido al del Texto Refundido de la Ley Foral del Impuesto sobre la Renta de las Personas Físicas, aprobado por Decreto Foral Legislativo 4/2008, de 2 de junio, actualizar sus disposiciones a la realidad económica actual y reforzar la cooperación fiscal en el ámbito europeo.

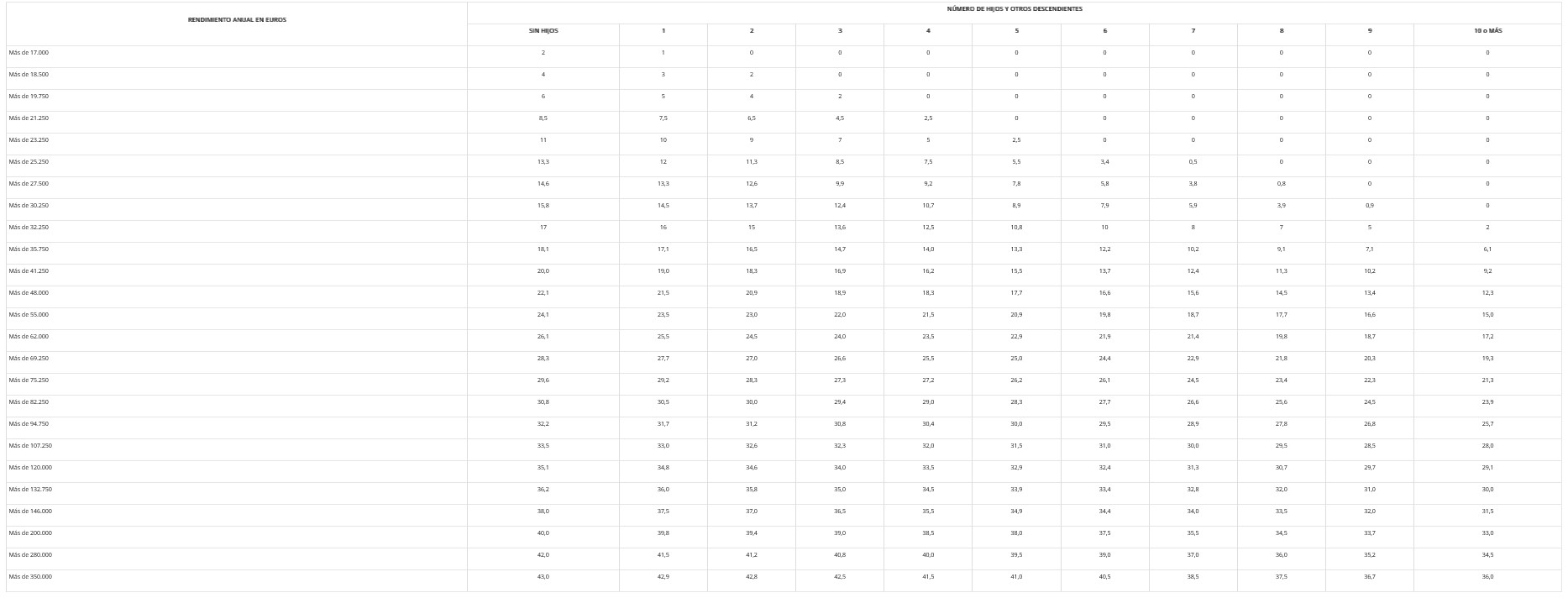

El objetivo legislativo es garantizar que aquellos sujetos pasivos cuyos ingresos íntegros procedentes de rendimientos del trabajo no superen los 17.000 euros anuales queden liberados de tributación efectiva por este impuesto. Para materializar este alivio fiscal, el proyecto eleva el umbral de la obligación de declarar hasta la citada cuantía de 17.000 euros.

Por ello, se modifica la tabla de porcentajes de retención sobre los rendimientos de trabajo para someter a retención los rendimientos anuales a partir de 17.000 euro. Así, los sujetos pasivos con rentas del trabajo inferiores a 17.000 euros no estarán sometidos a retención ni a la obligación de presentar la declaración.

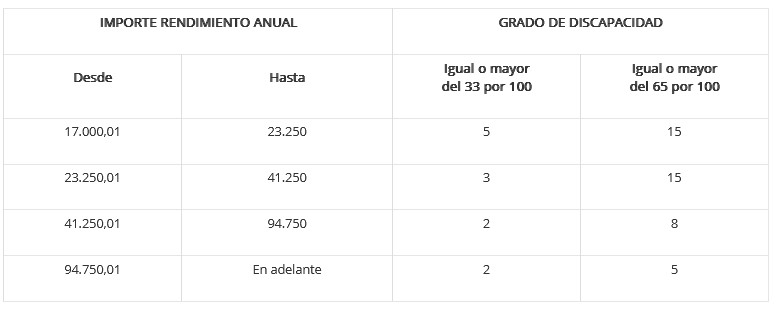

Asimismo, se corrige la escala sobre los puntos en que se minora el porcentaje de retención a las personas trabajadoras en activo con discapacidad, de tal manera que el primer tramo de esta escala parte de unos rendimientos desde 17.000,01 euros, importe a partir del cual existe la obligación de retener. Asimismo, sustituye el término "discapacitados" por "personas con discapacidad".

Se actualiza el importe de las asignaciones para gastos de locomoción exceptuadas de gravamen, incrementando su importe a 0,36 euros por kilómetro recorrido, que es el establecido para el personal funcionario público.

Se adapta el concepto de amortización mínima al mencionado límite de deducibilidad del gasto de amortización, con la finalidad de considerar amortización mínima aquélla que sea deducible para la determinación del rendimiento neto del capital.

En paralelo, se busca una mayor seguridad jurídica y coherencia normativa, suprimiendo preceptos del Reglamento que ya se encuentran regulados en el texto refundido de la ley foral del impuesto, lo que simplifica el ordenamiento y evita redundancias.

OBLIGACIONES DE INFORMACIÓN

Asimismo, la necesidad de adaptar la normativa a las nuevas realidades económicas y tecnológicas impulsa la ampliación de las obligaciones informativas, con el fin de mejorar el control tributario y la lucha contra el fraude fiscal en un entorno de creciente digitalización de los pagos.

Se establece la periodicidad mensual de la declaración informativa sobre cuentas y de la declaración informativa sobre operaciones por los profesionales y empresarios adheridos a los diferentes sistemas de gestión de cobros mediante tarjetas u otros dispositivos. Además, amplían la información que se debe suministrar en estas declaraciones a otras modalidades e instrumentos de pago (como son la utilización de cuentas de pago, dinero electrónico y el uso de distintos tipos de tarjetas no necesariamente vinculadas a cuentas bancarias, o procedimientos de pago asociados a un número de teléfono móvil). Por último, incluyen como obligadas a la presentación de las mismas a las entidades de pago, las entidades de dinero electrónico y las entidades extranjeras que operen en España a través de sucursal o en régimen de libre prestación de servicios.

Además se incorpora las entidades anteriores como obligadas a presentar las declaraciones de saldos y de imposiciones, disposiciones de fondos y cobros. Asimismo, incluye las retiradas o ingresos de efectivo entre la información a suministrar en esta última declaración.

Se introduce una nueva obligación de información, que consiste en presentar una declaración informativa anual acerca de la titularidad y las operaciones realizadas con todo tipo de tarjetas, además de las tradicionales de crédito y de débito, como por ejemplo las tarjetas prepago o las tarjetas virtuales para pagos en línea. Se limita la declaración a aquellas tarjetas con operativa de consumo de elevado importe.

Y se elimina la obligación de las entidades en régimen de atribución de rentas de notificar a sus miembros la información sobre rentas, bases de deducción y retenciones, ya que esta información se declara por la entidad a la Administración tributaria a través del modelo 184.

INCORPORAR NORMATIVA EUROPEA

Finalmente, la aprobación del decreto foral responde también a la obligación de incorporar la normativa de la Unión Europea en materia de cooperación administrativa, garantizando así el cumplimiento de los compromisos internacionales de transparencia e intercambio de información fiscal.

Por ello, se aprueban las modificaciones necesarias para la correcta transposición de la Directiva (UE) 2023/2226 del Consejo, de 17 de octubre de 2023 (DAC 8) y de la Directiva (UE) 2021/514 del Consejo de 22 de marzo de 2021 (DAC 7), que modifican la Directiva 2011/16/UE relativa a la cooperación administrativa en el ámbito de la fiscalidad, así como para la implantación del acuerdo multilateral entre autoridades competentes sobre intercambio automático de información relativa a ingresos obtenidos a través de plataformas digitales en el ámbito de la Organización para la Cooperación y el Desarrollo Económico, en adelante OCDE, así como otros acuerdos internacionales suscritos con el mismo objetivo.