Navarra aprueba sus medidas tributarias para 2026 en materia de IRPF, IS, ITP, IVA, ISD, IP, intercambio de información, Ley General Tributaria y normativa sobre Hacienda Pública, Tasas y Precios Públicos y Haciendas Locales

Los ajustes en IVA, ISD e IP son de menor impacto.

La ley foral aprobada tiene por objeto la modificación de un amplio conjunto de normas tributarias, entre las que se incluyen los principales impuestos directos e indirectos, la normativa general tributaria, la regulación de tasas y precios públicos, las haciendas locales, la hacienda pública foral y el régimen fiscal de las cooperativas.

El 31 de diciembre de 2025, en boletín extraordinario de Navarra, se ha publicado la Ley Foral 17/2025, de 22 de diciembre, de modificación de diversos impuestos y otras medidas tributarias.

IRPF

Destaca el aumento del umbral de rendimientos del trabajo que exime de la obligación de declarar hasta los 17.000 euros anuales, con el fin de reducir la carga fiscal y administrativa de los contribuyentes con menor capacidad económica.

Este objetivo se articula mediante el incremento de la deducción por rendimientos del trabajo para rentas netas bajas y el aumento de la deducción por mínimo personal para contribuyentes con ingresos moderados, con especial incidencia en los tramos inferiores.

Deducción por alquiler de vivienda

Que el sujeto pasivo no tenga rentas superiores a 30.000 euros en el periodo impositivo.

Que las cantidades satisfechas en concepto de alquiler excedan del 10 por 100 de las rentas del periodo impositivo correspondientes al sujeto pasivo

Deducción por trabajo

Sujetos pasivos con rendimientos netos del trabajo iguales o inferiores a 12.500 euros: 1.400 euros.

Sujetos pasivos con rendimientos netos del trabajo entre 12.500,01 y 17.500 euros: 1.400 euros menos el resultado de multiplicar por 0,14 la diferencia entre el importe de dichos rendimientos netos y 12.500 euros

Deducciones personales y familiares

c’) 1.280 euros para los sujetos pasivos cuyas rentas no superen los 17.500 euros durante el periodo impositivo.

d’) 1.280 euros menos el resultado de multiplicar por 0,0904 la diferencia entre las rentas del sujeto pasivo y 17.500 euros, para los sujetos pasivos cuyas rentas se sitúen entre 17.500,01 y 30.000 euros durante el periodo impositivo.

e’) 150 euros menos el resultado de multiplicar por 0,075 la diferencia entre las rentas del sujeto pasivo y 30.000 euros, para los sujetos pasivos cuyas rentas se sitúen entre 30.000,01 y 32.000 euros durante el periodo impositivo.

Asimismo, se refuerza la protección de las pensiones más bajas mediante el incremento de las deducciones aplicables a pensiones de jubilación y viudedad.

En las pensiones de viudedad, la deducción consiste, con carácter general, en la diferencia negativa entre la cuantía de la pensión -o la suma de pensiones concurrentes- y el importe de referencia de 15.400 euros. Se distinguen pensiones con y sin derecho a complementos por mínimos, así como las del SOVI. Solo en determinados supuestos (viudedad con complementos por mínimos y viudedad del SOVI) se permite el abono anticipado de la deducción.

En las pensiones de jubilación contributivas, tanto con derecho como sin derecho a complementos por mínimos, así como en las pensiones de vejez del SOVI, la deducción se calcula igualmente por la diferencia negativa respecto de los 15.400 euros, considerando la posible concurrencia con otras pensiones. En estos casos, no se admite el abono anticipado.

Como normas comunes, se exige que el contribuyente no esté obligado a declarar por el Impuesto sobre el Patrimonio y que las rentas totales no superen determinados límites (21.619,59 euros con carácter general y 30.800 euros en unidades familiares). Las deducciones se aplican de forma proporcional si la pensión no se percibe durante todo el año y son incompatibles con la renta garantizada y el ingreso mínimo vital, salvo en supuestos de percepción parcial durante el ejercicio.

Se incorporan nuevas exenciones vinculadas a situaciones socialmente sensibles, como las indemnizaciones a víctimas de la talidomida y del amianto, o las compensaciones a víctimas de abusos en el ámbito de la Iglesia Católica.

Se introducen también exenciones parciales para determinadas ayudas a transportistas y se realizan diversos ajustes técnicos que afectan, entre otros aspectos, a la valoración de retribuciones en especie, la imputación temporal de indemnizaciones de seguros agrarios y la supresión de exenciones obsoletas.

Estarán exentas las subvenciones públicas concedidas por la Administración de la Comunidad Foral de Navarra para obras de rehabilitación protegida, en virtud de lo dispuesto en el Decreto Foral 61/2013, de 18 de septiembre, por el que se regulan las actuaciones protegibles en materia de vivienda, así como las subvenciones que por los mismos conceptos se perciban de otras Administraciones Públicas, siempre que se atribuyan a sujetos pasivos que no tengan rentas superiores a 30.000 euros en el periodo impositivo.

IVA

Los sujetos pasivos que ejerzan actividades empresariales a las que resulte de aplicación el régimen especial del recargo de equivalencia o el régimen especial simplificado del Impuesto sobre el Valor Añadido, cuyo importe neto de la cifra de negocios en 2025 hubiese sido superior a 200.000 euros, pero no hubiese superado los 250.000 euros, podrán renunciar, con los efectos establecidos reglamentariamente, a aplicar la estimación directa especial para 2026 durante el mes de enero de 2026.

IS

En el Impuesto sobre Sociedades, la principal novedad es la creación de un tipo reducido del 25% para aquellas entidades que acrediten un compromiso efectivo con el empleo, la igualdad y la prevención de riesgos laborales. Esta medida pretende utilizar la fiscalidad como un instrumento de impulso de políticas públicas, premiando a las empresas socialmente responsables que contribuyen a la cohesión social y al empleo de calidad.

Junto a ello, se actualizan y refuerzan diversas deducciones vinculadas a la movilidad eléctrica, la sostenibilidad ambiental, la eficiencia energética y la producción audiovisual, incluyendo incentivos específicos para la descarbonización y para inversiones a largo plazo orientadas a la capitalización empresarial. Al mismo tiempo, se establecen límites a la tributación mínima y se prorrogan restricciones a la compensación de bases imponibles negativas para grandes empresas.

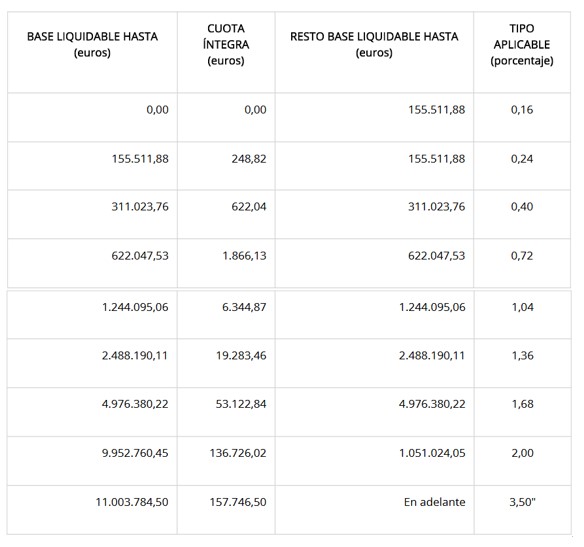

IP, ISD, ITP Y AJD

Las modificaciones en el Impuesto sobre el Patrimonio, el Impuesto sobre Sucesiones y Donaciones y el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados tienen un marcado carácter técnico.

Destaca la armonización de los criterios de valoración de rentas temporales y vitalicias, lo que aporta coherencia al sistema y mayor seguridad jurídica. Se prorroga la tarifa del Impuesto sobre el Patrimonio aplicable en 2025

Se introduce exención en el Impuesto sobre Transmisiones Patrimoniales para determinados modelos de alojamiento colaborativo para personas mayores, con el objetivo de fomentar nuevas fórmulas sociales de vivienda.

- La adquisición, construcción, adecuación o rehabilitación del suelo, edificio o instalaciones destinados a alojamientos colaborativos para personas mayores.

- La declaración de obra nueva del edificio o el conjunto residencial de alojamientos colaborativos para personas mayores.

- Los préstamos con garantía hipotecaria destinados a la financiación de la adquisición o construcción o rehabilitación del edificio por alojamientos colaborativos para personas mayores.

INTERCAMBIO DE INFORMACIÓN

De forma paralela, se adapta la normativa foral a la regulación europea en materia de intercambio de información, ampliando las obligaciones informativas sobre cuentas financieras y criptoactivos, y se simplifican determinadas obligaciones formales, especialmente para entidades en régimen de atribución de rentas.

LEY GENERAL TRIBUTARIA

La Ley Foral General Tributaria es objeto de una revisión profunda orientada a reforzar la lucha contra el fraude y modernizar la gestión tributaria. Se amplían las obligaciones de información conforme a la normativa europea, se incorporan expresamente los criptoactivos como bienes embargables y se refuerzan los mecanismos de derivación de responsabilidad. Asimismo, se endurecen los requisitos para la concesión y mantenimiento de aplazamientos de deudas, extendiendo la exigencia de estar al corriente de pago a todas las deudas gestionadas por la Hacienda Foral. También se clarifica el régimen aplicable a las parejas estables, centralizando su regulación y precisando los efectos temporales de su equiparación al matrimonio.

HACIENDA PÚBLICA, TASAS Y PRECIOS PÚBLICOS Y HACIENDAS LOCALES

La reforma alcanza igualmente a la normativa sobre Hacienda Pública, Tasas y Precios Públicos y Haciendas Locales. En este ámbito, se completan las reglas sobre aplazamientos de deudas de derecho público, se actualizan tasas para adaptarlas a nuevas realidades administrativas —especialmente en el sector del juego— y se revisan los coeficientes del Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana y las tarifas del Impuesto sobre Vehículos de Tracción Mecánica, atendiendo a la evolución económica y de precios en Navarra. En el régimen fiscal de las cooperativas, se amplían exenciones para aliviar la carga fiscal de proyectos de vivienda y alojamientos colaborativos promovidos por estas entidades.

Finalmente, la ley foral incorpora disposiciones adicionales y finales de notable relevancia. Se declaran prioritarias determinadas actividades culturales vinculadas al Año Santo Jacobeo 2027 y a los Encuentros de Pamplona/Iruñeko Topaketak 2026, con el fin de incentivar la colaboración privada mediante mayores beneficios fiscales. Se prevé una evaluación futura del impacto recaudatorio de determinadas medidas y se actualizan las tarifas del canon de saneamiento.