Asturias adopta medidas fiscales: nueva escala de gravamen en IRPF, actualización de los mínimos personales y familiares y un nuevo tipo de gravamen en ITP y AJD para grandes tenedores de inmuebles

A lo largo del ejercicio 2025, el Gobierno de Asturias ha venido trabajando técnicamente en posibilidades de mejora de las medidas fiscales aplicables, en particular en lo que respecta al IRPF, nuevamente con el fin de mejorar la progresividad del impuesto concentrando los beneficios tributarios en las clases medias y trabajadoras y cuyo umbral de renta se sitúa en el entorno de los 35.000 euros, franja que suma el 80 % de los contribuyentes por este impuesto. Además, se proyecta una modificación que afecta en este caso al ITP y AJD. Actualmente en España existe un importante problema en materia de acceso a la vivienda que está afectando de forma especial a la población joven y que es responsabilidad de las Administraciones públicas. Entre las diversas medidas que se están poniendo en marcha desde la Administración del Principado de Asturias, aquí se plantea un incremento del tipo aplicable a la adquisición de vivienda por parte de grandes tenedores.

El 2 de diciembre de 2025 se ha publicado en el Boletín Oficial del Principado de Asturias, la Ley del Principado de Asturias 3/2025, de 19 de noviembre, de modificación del texto refundido de las disposiciones legales del Principado de Asturias en materia de Tributos Cedidos por el Estado, aprobado por Decreto Legislativo 2/2014, de 22 de octubre.

La norma se enmarca en la denominada vía fiscal asturiana, una estrategia autonómica orientada a reforzar la progresividad del sistema tributario y aliviar la carga fiscal de las clases medias y trabajadoras, garantizando simultáneamente la suficiencia financiera para atender el gasto público.

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS (IRPF)

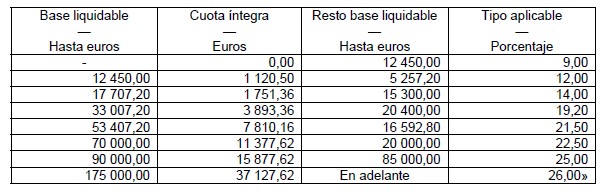

1. Ajustes en la tarifa autonómica

La ley introduce cambios orientados a incrementar la progresividad del impuesto:

- Reducción del tipo del primer tramo: pasa del 10 % al 9%, beneficio aplicable a todos los contribuyentes.

- Incremento del tipo del cuarto tramo: se eleva del 18,5 % al 19,20%, con el fin de neutralizar el efecto de la rebaja en las rentas altas. Las rentas superiores a 55.000 euros mantienen en la práctica su gravamen global.

- Aumento del tipo marginal máximo: para bases liquidables superiores a 175.000 euros, el tipo autonómico pasa al 26% (antes 25,5%).

Se reduce la carga fiscal a la mayoría de contribuyentes y se preserva la progresividad para los tramos superiores.

2. Mínimos personales y familiares

Para que la reforma sea efectiva en términos redistributivos, la norma eleva un 10% -el máximo permitido por la legislación estatal- los mínimos personales y familiares.

Se crea una Sección 2.ª específica que regula:

- Mínimo del contribuyente: 6105 €. Aumentos por edad: +1265 € >65 años; +1540 € >75 años.

- Mínimo por descendientes: con importes actualizados para cada hijo y aumentos específicos para menores de 3 años, adopciones o acogimientos.

- Mínimo por ascendientes: aplicable a mayores de 65 o con discapacidad, con incremento adicional a partir de 75 años.

- Mínimo por discapacidad: tanto del contribuyente como de ascendientes y descendientes, con diferenciación por grado de discapacidad y por necesidad de asistencia.

IMPUESTO SOBRE TRANSMISIONES PATRIMONIALES Y ACTOS JURÍDICOS DOCUMENTADOS (ITP y AJD)

1. Nuevo tipo de gravamen del 20%

Se incorpora un art. 31 bis, que fija un tipo del 20% en las transmisiones de vivienda cuando el adquirente sea un gran tenedor, definido como:

- Titular de más de 10 inmuebles residenciales, o de 10 o menos si superan 1.500 m² construidos (excluidos anexos).

- Titular de más de 5 inmuebles residenciales en zonas de mercado tensionado, o 5 o menos si superan 750 m².

2. Excepciones

El tipo del 20% no se aplica cuando:

- El adquirente sea un promotor social o una entidad privada sin ánimo de lucro que proporcione vivienda a personas en situación de vulnerabilidad (requiere acreditación administrativa).

- La vivienda adquirida se destine a sede social o centro de trabajo del gran tenedor.

3. Vivienda de uso turístico

También se aplica un 20% a la transmisión de edificios completos destinados a uso turístico, especialmente cuando se ubiquen en zonas de mercado residencial tensionado.

Se contemplan supuestos de adquisición progresiva de viviendas por un mismo comprador en un plazo de cuatro años, que se equiparan a la compra del edificio completo.