Preguntas frecuentes sobre el Acuerdo FATCA entre España y Estados Unidos y su normativa de desarrollo

La AEAT, ha incluido en su página web una relación de preguntas frecuentes sobre el Acuerdo entre España y EE. UU. para la aplicación de la Ley de Cumplimiento Tributario de cuentas extranjeras-FATCA y la Orden HAP/1136/2014 que lo desarrolla y aprueba el modelo 290 de declaración informativa anual de cuentas financieras de determinadas personas estadounidenses.

Preguntas frecuentes:

1. ¿Cuál es la normativa aplicable en relación con la Ley de Cumplimiento Tributario de Cuentas Extranjeras (FATCA)?

La normativa aplicable a las instituciones financieras españolas es el Acuerdo entre el Reino de España y los Estados Unidos de América para la mejora del cumplimiento fiscal internacional y la implementación de la Foreign Account Tax Compliance Act- FATCA (Ley de cumplimiento tributario de cuentas extranjeras), en adelante el Acuerdo, publicado en el BOE de 1 de julio de 2014, el cual es directamente vinculante y de obligado cumplimiento. Como complemento al mismo, se ha aprobado la Orden HAP/1136/2014, de 30 de junio, por la que se regulan determinadas cuestiones relacionadas con las obligaciones de información y diligencia debida establecidas en el acuerdo entre el Reino de España y los Estados Unidos de América para la mejora del cumplimiento fiscal internacional y la aplicación de la ley estadounidense de cumplimiento tributario de cuentas extranjeras y se aprueba la declaración informativa anual de cuentas financieras de determinadas personas estadounidenses, modelo 290, en adelante la Orden.

Sin perjuicio de lo anterior, la normativa del Tesoro estadounidense puede resultar de aplicación en determinados casos, por ejemplo en aquellos a los que se refiere el artículo 1.2.2º y el artículo 4 de la Orden.

Asimismo, se ha incorporado recientemente al Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio, el artículo 37 bis, que regula las obligaciones de información de las instituciones financieras, en adelante IF, sobre cuentas financieras.

2. ¿Cuáles son las obligaciones derivadas del Acuerdo?

Las previstas en el artículo 4 del mismo y desarrolladas en el artículo 3 de la Orden. Por tanto, si la IF es una IF española obligada a comunicar información y determina que no mantiene ninguna cuenta estadounidense sujeta a comunicación de información después de haber aplicado los procedimientos de diligencia debida, no estará obligada a presentar el modelo 290, si bien sigue estando sujeta al cumplimiento del resto de obligaciones y, en particular, a la de registrarse ante el organismo de la Administración tributaria estadounidense.

La respuesta sería idéntica en el caso de una IF española obligada a comunicar información que únicamente mantuviera cuentas consideradas como productos exentos conforme a lo dispuesto en el anexo II del Acuerdo.

3. ¿Cómo se cumple con la obligación de registro? ¿Cuál es el plazo límite para que las IF españolas se registren?

El registro al que hace referencia el apartado d) del artículo 3 de la Orden se realizará por medios telemáticos en la página Web que el Organismo de Administración Tributaria estadounidense (IRS) ha creado a tal efecto (https://sa.www4.irs.gov/fatca- rup/).

El registro, al igual que el resto de obligaciones del artículo 4 del Acuerdo, es obligatorio con carácter general para todas aquellas entidades que tienen la consideración de IF española obligada a comunicar información. Si no se tiene tal consideración, como por ejemplo en el caso de las instituciones de inversión colectiva inmobiliaria, no existe la obligación de registro.

También es obligatorio el registro para las pequeñas IF españolas con clientela local del anexo II del Acuerdo que tengan obligación de comunicar información, así como para aquellas entidades que invoquen su estatus o condición de IF extranjera considerada cumplidora, cuando se requiera en la normativa aplicable dictada por el Tesoro de los Estados Unidos.

No estarán obligadas a registrarse las entidades identificadas en el anexo II del Acuerdo, por ejemplo, los fondos de pensiones, así como las instituciones de inversión colectiva que cumplan los requisitos previstos en el mismo.

En cuanto al plazo límite para efectuar el registro y obtener el correspondiente Global Intermediary Identification Number (GIIN), si bien con carácter general las IF deben proporcionar dicho GIIN para evitar la retención sobre los pagos efectuados desde el 1 de julio de 2014, dicha fecha límite se extiende hasta el 1 de enero de 2015 para las IF de un país con el que EEUU haya firmado un Acuerdo FATCA modelo 1, como es el caso de España.

4. ¿A qué entidades se refiere el apartado 2.2º del artículo 1 de la Orden?

A las entidades que reúnan los requisitos de la normativa aplicable dictada por el Tesoro de los Estados Unidos para su consideración como beneficiario efectivo exento, como IF extranjera exceptuada o como IF extranjera considerada cumplidora, las cuales, por aplicación del Acuerdo, no tienen la consideración de IF española obligada a comunicar información.

Un ejemplo de ellas podrían ser las sociedades gestoras de instituciones de inversión colectiva española, que tendrían el estatus o condición de IF extranjera considerada cumplidora (certified deemed compliant Financial Institution) si reuniesen los requisitos de la referida normativa.

5. ¿Es necesario que las terceras partes prestatarias de servicios a las que hace referencia el artículo 6 de la Orden sean IF tal y como se definen en el Acuerdo y en la Orden? ¿Qué ocurre en el caso de los fondos de inversión?

No, puede ser cualquier tipo de entidad siempre que cuente con procedimientos adecuados para el cumplimiento de las medidas de diligencia debida y la conservación de documentos.

En el caso de un fondo de inversión, si bien puede ser frecuente que la entidad gestora, como representante del mismo y por aplicación del artículo 5.3 del Acuerdo, se encargue del cumplimiento de las obligaciones derivadas del Acuerdo, nada impide que el cumplimiento de las obligaciones se lleve a cabo a través de otra entidad, siempre que se cumpla con lo previsto en dicho artículo 6.

6. ¿Qué fecha debe tomarse como referencia para considerar si una cuenta es nueva? ¿Difiere dicha fecha si el titular de la cuenta es una entidad?

La fecha para determinar si una cuenta es nueva, tanto si el titular es una persona física como si es una entidad, es el 1 de julio de 2014 en ambos casos.

No obstante lo anterior, el apartado 1 del artículo 8 de la Orden establece que las cuentas nuevas que se abran con posterioridad a 30 de junio de 2014 por clientes personas físicas que mantengan abiertas en la IF española obligada a comunicar información una o varias cuentas a dicha fecha, podrán ser consideradas como cuentas preexistentes siempre y cuando se cumplan los requisitos previstos en el mismo.

7. ¿Cuál es el plazo que tienen las IF españolas obligadas a comunicar información para llevar a cabo los procedimientos de revisión de cuentas preexistentes establecidos en el anexo I del Acuerdo?

En el caso de cuentas preexistentes de persona física que sean cuentas de menor valor, la revisión deberá haberse finalizado a 30 de junio de 2016.

En el caso de cuentas preexistentes de persona física que sean cuentas de mayor valor, la revisión deberá haberse finalizado a 30 de junio de 2015.

En el caso de cuentas preexistentes de persona física que no fueran cuentas de mayor valor a 30 de junio de 2014 pero a la conclusión de 2015 o de cualquier año natural posterior se hubieran convertido en tales, los procedimientos de revisión reforzada deberán concluirse en el plazo de 6 meses, contados a partir de la conclusión del año natural de que se trate.

En el caso de cuentas preexistentes de entidad con saldo o valor que exceda de 250.000 dólares estadounidenses a 30 de junio de 2014, la revisión deberá haberse concluido a 30 de junio de 2016.

En el caso de cuentas preexistentes de entidad cuyo saldo o valor a 30 de junio de 2014 no excediera de 250.000 dólares estadounidenses pero exceda de 1.000.000 de dólares estadounidenses a 31 de diciembre de 2015 o de cualquier año natural posterior, los procedimientos de revisión deberán concluir en el plazo de seis meses, contados a partir de la conclusión del año natural de que se trate.

8. ¿En el modelo 290 de qué año deben incluirse las cuentas estadounidenses sujetas a comunicación de información que se identifiquen en aplicación de los procedimientos de revisión establecidos en relación con las cuentas preexistentes?

Aquellas cuentas financieras preexistentes que, en aplicación de los mencionados procedimientos de revisión, se identifiquen como cuentas estadounidenses sujetas a comunicación de información deberán incluirse en el modelo 290 correspondiente al año en el que se produjo tal identificación.

9. Una IF española obligada a comunicar información opta por aplicar los umbrales a que se refiere el artículo 5 de la Orden y, en consecuencia, no somete a revisión, identificación ni comunicación de información a aquellas cuentas que no superen los mismos. ¿Debe comunicar dicha circunstancia y, en su caso, concretar el tipo de cuentas a que se aplican los mencionados umbrales en el modelo 290?

En el caso indicado, la IF española obligada a comunicar información no deberá incluir en el modelo 290 la información relativa al ejercicio de dicha opción ni a las cuentas a las que afecta, si bien deberá conservar dicha información a disposición de la Administración tributaria.

10. ¿Qué tipo de cambio debe aplicarse para determinar el saldo o valor de una cuenta denominada en una moneda distinta del dólar estadounidense?

Cada IF española obligada a comunicar información deberá trasladar a dólares estadounidenses los umbrales expresados a lo largo del anexo I del Acuerdo, aplicando el último tipo de cambio publicado el año civil anterior a aquel en el que la IF determine dicho saldo.

Por ejemplo, los tipos de cambio que deben aplicarse el 30 de junio de 2014 a los umbrales para su aplicación a las cuentas financieras preexistentes cuyo saldo o valor esté expresado en una moneda distinta del dólar estadounidense, serán los tipos de cambio publicados correspondientes al último día de 2013.

11. En el caso de cuentas conjuntas en las que solo uno de sus titulares es una persona estadounidense específica, ¿qué saldo debo atribuir a dicho titular a efectos de aplicar las normas de diligencia debida y declarar dicha cuenta en el modelo 290?

En el caso de cuentas conjuntas, tanto a efectos de determinar si supera o no los umbrales establecidos en el anexo I del Acuerdo como a afectos de declarar el saldo de la cuenta en el modelo 290, se atribuirá a cada titular el saldo o valor total de cada cuenta financiera. Dicha norma también es aplicable a efectos de agregación de saldos.

No obstante, la existencia de una cuenta conjunta sujeta a comunicación de información no implica que deba incluirse en el modelo 290 la información relativa a los demás titulares de las cuentas declaradas respecto de los que no deba informarse en aplicación del Acuerdo y de su Orden de desarrollo.

12. Una IF española obligada a comunicar información mantiene una cuenta cuyo titular es una entidad no estadounidense, distinta de una IF, que tiene carácter pasivo. La IF española identifica, en aplicación de las normas de diligencia debida, a las tres personas que ejercen el control sobre la mencionada entidad. Si sólo una de ellas tiene la consideración de persona estadounidense específica, ¿cómo debe incluirse la información relativa a dicha cuenta en el modelo 290?

En el supuesto mencionado deberá incluirse en el modelo 290 la información relativa a la persona estadounidense específica que ejerce el control sobre la entidad titular de la cuenta estadounidense sujeta a comunicación de información, además de la información relativa a dicha entidad titular de la cuenta. No obstante, el saldo o valor declarado de la cuenta financiera de la que es titular la entidad no estadounidense será el total correspondiente a la misma, sin que sea objeto de ningún tipo de reparto o prorrateo.

13. Una IF española obligada a comunicar información mantiene una cuenta cuyo titular registrado es una persona física de nacionalidad española que no mantiene ningún tipo de vinculación con los Estados Unidos de América. Sin embargo, la IF conoce que dicha persona abrió la cuenta en beneficio de una entidad estadounidense como intermediario, siendo dicha entidad una persona estadounidense específica. ¿Qué información debe incluirse en el modelo 290 con respecto a la cuenta mencionada?

En el supuesto indicado debe identificarse como titular de la cuenta a la entidad estadounidense, puesto que es dicha persona estadounidense específica la que ostenta la titularidad de la cuenta conforme dispone la letra ee) del artículo 1 del Acuerdo.

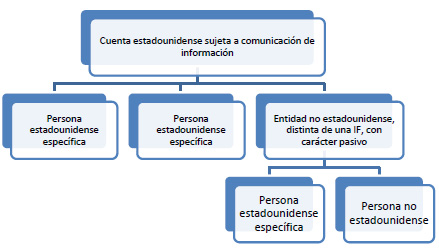

14. Una IF española obligada a comunicar información mantiene una cuenta financiera que tiene tres titulares. Dos de ellos son identificados como personas estadounidenses específicas, siendo el tercero una entidad no estadounidense, distinta de una IF, que tiene carácter pasivo. Una vez identificadas por la IF las personas que ejercen el control sobre la entidad no estadounidense, se determina que una de las dos personas que lo ejercen es una persona estadounidense específica. ¿Cómo debe declararse dicha cuenta en el modelo 290?

El esquema que presenta la pregunta es el siguiente:

En el modelo 290 se incluirá la información relativa a cada cuenta estadounidense sujeta a comunicación de información y, a partir de dicho elemento, se consignará la información relativa a los titulares de la misma y, en su caso, a las personas que ejercen el control sobre dichos titulares y que determinan que dicha cuenta deba ser objeto de declaración.

Por tanto, en el caso indicado, junto a la información relativa a la cuenta, que aparecerá con su saldo o valor total, se identificará como titulares de la misma tanto a las dos personas estadounidenses específicas como a la entidad no estadounidense que no sea una IF y tenga carácter pasivo. Además, con respecto a la entidad no estadounidense, deberá indicarse su naturaleza conforme se señala en el número 17 del anexo I de la Orden, identificándose como persona que ejerce el control sobre dicho titular a la persona estadounidense específica.

15. ¿Es posible identificar en el modelo 290 a una entidad como persona que ejerce el control sobre una entidad no estadounidense, distinta de una institución financiera, que tiene carácter pasivo?

No. Según la definición contenida en la letra nn) del apartado 1 del artículo 1 del Acuerdo, las personas que ejercen el control serán aquellas personas físicas que ostenten el control, directo o indirecto, del titular de la cuenta. Por tanto, no podrá identificarse a una entidad como persona que ejerce el control en el supuesto indicado.

16. En el caso de que la determinación de las personas que ejercen el control de una entidad se lleve a cabo en función de un porcentaje de participación en el capital o en los derechos de voto de la misma, ¿qué porcentaje puede utilizarse a estos efectos?

La expresión personas que ejercen el control debe interpretarse de forma coherente con las Recomendaciones del Grupo de Acción Financiera Internacional (GAFI). En el caso planteado se podría utilizar un porcentaje del 25%.

17. En relación al apartado B. 4. b) (2) de la sección II del anexo I del Acuerdo, ¿es admisible, a estos efectos, cualquier tipo de prueba documental de las definidas en el apartado D. de la sección VI del Acuerdo?

Sí. Sería admisible, por ejemplo, el certificado de residencia al que se refiere el apartado D.1 de la sección VI del Acuerdo.

18. ¿Cómo se puede determinar si la entidad titular de la cuenta es una IF española o una IF de otra jurisdicción socia, en relación al subapartado a) del apartado D.3. de la sección IV del anexo I del Acuerdo? ¿A qué supuesto se refiere el subapartado b) del apartado D.3. de la sección IV del anexo I del Acuerdo y qué efectos tiene?

Se podrá tomar en consideración el número de identificación de la entidad titular de la cuenta (Global Intermediary Identification Number, GIIN) verificado en la lista publicada al efecto por el Organismo de Administración tributaria estadounidense o basarse en otra información que sea pública o de la que disponga la IF española obligada a comunicar información.

Por su parte, el subapartado b) del apartado D.3. de la sección IV del anexo I del Acuerdo se refiere al supuesto en que, como consecuencia del procedimiento seguido conforme a lo previsto en el apartado 2 del artículo 5 del Acuerdo (incumplimiento significativo), la IF española o de otra jurisdicción socia titular de la cuenta sea tratada por el Organismo de Administración tributaria estadounidense como IF no participante. En tal caso, la cuenta no será una cuenta estadounidense sujeta a comunicación de información, pero los pagos efectuados al titular de la misma estarán sujetos a comunicación de información como se regula en el apartado 1(b) del artículo 4 del Acuerdo.

19. ¿Cómo debe entenderse la prueba documental del apartado D. 1. de la sección VI del anexo I del Acuerdo?

Debe entenderse referida a un certificado de residencia emitido por un organismo del Estado autorizado al efecto, como por ejemplo, una administración u órgano de la misma, o una entidad local del país del que el beneficiario alega su residencia.

20. En relación con aquellos seguros colectivos de vida para empleados que no están incluidos en la sección III del anexo II del Acuerdo ¿existe alguna alternativa respecto a las normas de diligencia debida de identificación y obtención de documentación?

En relación a este tipo de seguros colectivos de vida, la IF española obligada a comunicar información podrá tratarlos como una cuenta no sujeta a comunicación de información, hasta la fecha en la cual la prestación correspondiente deba pagarse al empleado o beneficiario, siempre y cuando reciba un certificado de la empresa que acredite que ningún empleado de los cubiertos por el seguro es una persona estadounidense (no estando obligada a revisar toda la documentación que tenga la empresa al objeto de determinar si la condición del titular de la cuenta es incorrecta o no fiable) y se cumplan los siguientes requisitos:

a) el tomador del seguro sea la empresa y dicho seguro cubra al menos al 25% de los empleados;

b) los empleados cubiertos tengan derecho a percibir la prestación correspondiente y a designar beneficiarios en caso de que se produzca la contingencia de fallecimiento; y

c) la suma total a pagar al empleado o beneficiario no exceda de un millón de dólares.

21. ¿Existe un período transitorio respecto al Global Intermediary Identification Number (GIIN) para aquellas instituciones de inversión colectiva que se acojan al régimen de las sponsored investment entities?

Tal y como se señala en la Orden, en el caso de que quien presente la declaración actúe en calidad de sponsoring entity conforme a lo previsto en el apartado 2 del artículo 1 de la misma, la información a que se refieren los apartados 1 a 6 del anexo de dicha Orden deberá ser suministrada tanto respecto de la sponsored investment entity como de la entidad que actúa como sponsoring entity.

No obstante lo anterior, no será obligatorio proporcionar el GIIN de la sponsored investment entity respecto a la declaración correspondiente al año 2014. Así, la entidad que actúe como sponsoring entity deberá indicar en el modelo 290 el GIIN obtenido al registrarse ante el organismo de la Administración tributaria estadounidense en calidad de tal, y en el caso de que la sponsored investment entity no disponga de dicho código, deberá dejar vacío el campo correspondiente al GIIN de la IF española obligada comunicar información.

22. ¿En qué supuestos es obligatorio incluir en el modelo 290 la fecha de nacimiento del titular de una cuenta preexistente?

En relación con las cuentas sujetas a comunicación de información que se encontraran abiertas a 30 de junio de 2014, únicamente deberá consignarse la fecha de nacimiento de su titular cuando el número de identificación fiscal de la misma no conste en los archivos de la IF española obligada a comunicar información y siempre que dicha fecha de nacimiento sí conste en los mismos. En caso de que ninguno de los datos anteriores esté en poder de la IF española obligada a comunicar información, se podrá presentar el modelo 290 dejando vacíos los mencionados campos.

23. ¿Cómo debe interpretarse el artículo 11.1 c) de la Orden en el caso de que las participaciones se comercialicen parcialmente mediante un sistema de registro en cuentas globales por cuenta de terceros?

Respecto a las participaciones que se comercialicen mediante un sistema de registro en cuentas globales por cuenta de terceros, será de aplicación lo previsto en el apartado 2º de dicha letra. Por tanto, el fondo de inversión tendrá la consideración de IF española no obligada a comunicar información si se cumplen los requisitos previstos en el anexo II del Acuerdo, correspondiendo las obligaciones al comercializador a cuyo nombre estén registradas dichas participaciones.

Respecto a las participaciones que estén inscritas en el registro de la entidad gestora a nombre del partícipe, será de aplicación lo previsto en el apartado 1º de dicha letra.

24. Respecto al artículo 11.2 de la Orden, ¿se mantiene la obligación del comercializador si la institución de inversión colectiva extranjera está establecida en un país que no haya firmado un Acuerdo FATCA con EEUU?

Sí. La obligación del comercializador en este caso es independiente de si el país donde está establecida la institución de inversión colectiva extranjera ha firmado o no un Acuerdo FATCA con los Estados Unidos de América.

Fuente: AEAT (28/08/2014)

Otros temas relacinados: