Navarra aprueba su ley foral del Impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras con efectos para los periodos impositivos que se inicien a partir del 1 de enero de 2025

Navarra aprueba su norma reguladora del Impuesto sobre el margen de intereses y comisiones, que al igual que en el territorio común se configura como un tributo de naturaleza directa que grava el margen de intereses y comisiones obtenido por entidades de crédito, sucursales de crédito extranjeras y establecimientos financieros de crédito derivado de la actividad que desarrollen en territorio español y que les resulte de aplicación la normativa navarra del IS o del IRNR de acuerdo con lo dispuesto en el art. 27 ter del Convenio Económico entre el Estado y la Comunidad Foral de Navarra con efectos para los periodos impositivos que se inicien a partir del 1 de enero de 2025 y que no hayan finalizado el 1 de noviembre de 2025.

En el Boletín Oficial de Navarra de hoy se ha publicado la LEY FORAL 11/2025, de 23 de octubre, del Impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras con efectos para los periodos impositivos que se inicien a partir del 1 de enero de 2025 y que no hayan finalizado a la entrada en vigor de esta ley foral.

La LEY 7/2024, de 20 de diciembre, por la que se establecen un Impuesto Complementario para garantizar un nivel mínimo global de imposición para los grupos multinacionales y los grupos nacionales de gran magnitud, un Impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras y un Impuesto sobre los líquidos para cigarrillos electrónicos y otros productos relacionados con el tabaco, y se modifican otras normas tributarias, creo este impuesto de los beneficios insuficientemente gravados, que tendrá efectos para los períodos impositivos que se inicien a partir del 31 de diciembre de 2024, que deberán satisfacer las entidades de crédito, sucursales de entidades de crédito extranjeras y establecimientos financieros de crédito derivado de la actividad que desarrollen en territorio español durante los tres primeros periodos impositivos consecutivos que se inicien desde el 1 de enero de 2024.

Mediante la LEY 4/2025, de 24 de julio, por la que se modifica la Ley 28/1990, de 26 de diciembre, por la que se aprueba el Convenio Económico entre el Estado y la Comunidad Foral de Navarra, para incorporar las nuevas figuras tributarias aprobadas en los últimos meses a nivel estatal, para incorporar las nuevas figuras tributarias aprobadas en a nivel estatal, como el Impuesto Complementario para garantizar un nivel mínimo global de imposición para los grupos multinacionales y los grupos nacionales de gran magnitud.

El Impuesto sobre el margen de intereses y comisiones se configura como un tributo de naturaleza directa que grava el margen de intereses y comisiones obtenido por entidades de crédito, sucursales de crédito extranjeras y establecimientos financieros de crédito derivado de la actividad que desarrollen en territorio español y que les resulte de aplicación la normativa navarra del IS o del IRNR de cuerdo con lo dispuesto en el art, 27 ter del Convenio Económico entre el Estado y la Comunidad Foral de Navarra. Este impuesto nace con vigencia limitada.

Con efectos para los periodos impositivos que se inicien a partir del 1 de enero de 2025 y que no hayan finalizado el 1 de noviembre de 2025, se crea el Impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras, que es un tributo de naturaleza directa que grava, en la forma y condiciones previstas en esta disposición, el margen de intereses y comisiones obtenido por entidades de crédito, sucursales de entidades de crédito extranjeras y establecimientos financieros de crédito derivado de la actividad que desarrollen en territorio español en el ámbito de la Comunidad Foral de Navarra.

El hecho imponible es la obtención en territorio español de un margen positivo de intereses y comisiones.

Los contribuyentes son las entidades de crédito establecidas en España, los establecimientos financieros de crédito y las sucursales establecidas en territorio español de entidades de crédito extranjeras.

El periodo impositivo coincidirá con el ejercicio económico del contribuyente sin que pueda exceder de 12 meses y se devengará el día siguiente al de finalización del periodo impositivo.

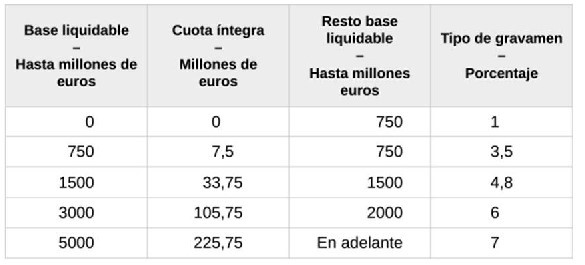

La base imponible se determinará por el método de estimación directa y, subsidiariamente, por el de estimación indirecta y está constituida por el saldo positivo resultante de integrar y compensar el margen de intereses y los ingresos y gastos por comisiones derivados de la actividad desarrollada en España que figuren en la cuenta de pérdidas y ganancias o, en su caso, en el estado de resultados del contribuyente del periodo impositivo. La base liquidable será el resultado de reducir la base imponible en el importe de 100 millones de euros sin que, en ningún caso, la base liquidable pueda ser negativa. A la base liquidable se le aplicarán los tipos que se indican en la siguiente escala para obtener la cuota íntegra:

La cuota líquida será el resultado de minorar la cuota íntegra en el 25 por ciento de la cuota líquida del Impuesto sobre Sociedades o del Impuesto sobre la Renta de no Residentes del contribuyente correspondiente al mismo periodo impositivo.

A esta cuota se le aplicará una deducción extraordinaria, Cuando el indicador de la rentabilidad sobre el activo total del contribuyente sea inferior al valor de referencia de 0,7 por ciento que será igual:

Este impuesto no será deducible en el Impuesto sobre Sociedades ni en el Impuesto sobre la Renta de no Residentes.

Los contribuyentes, en los primeros 20 días naturales del segundo mes posterior al de finalización del periodo impositivo, deberán realizar un pago fraccionado en concepto de pago a cuenta del impuesto correspondiente a dicho periodo impositivo, estando los contribuyentes estarán obligados a autoliquidar el impuesto e ingresar la deuda tributaria dentro de los primeros 20 días naturales del noveno mes posterior al de finalización del periodo impositivo.