I. Revisión de actos administrativos de gestión tributaria en el ámbito local

La revisión de los actos en vía administrativa de naturaleza económica de las entidades locales viene regulada en el artículo 108 de la Ley 7/1985, de 2 de abril, reguladora de las Bases del Régimen Local, en adelante, LRBRL, en el cual se establece que «Contra los actos sobre aplicación y efectividad de los tributos locales, y de los restantes ingresos de Derecho Público de las entidades locales, tales como prestaciones patrimoniales de carácter público no tributarias, precios públicos, y multas y sanciones pecuniarias, se formulará el recurso de reposición específicamente previsto a tal efecto en la Ley reguladora de las Haciendas Locales (…)», y concretamente en el artículo 14.2 del Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el Texto Refundido de la Ley Reguladora de las Haciendas Locales, en adelante, TRLRHL, en cuyo apartado ñ) se establece la obligatoriedad del recurso de reposición para acceder a la vía jurisdiccional. En base a ello, habrá de interponerse el recurso de reposición que constituye una instancia previa y preceptiva que será necesaria agotar si se desea acudir a la vía contencioso-administrativa.

No obstante, el artículo previamente transcrito continúa: «Dicho recurso tendrá carácter potestativo en los municipios a que se refiere el Título X de esta ley.»

Cabe recordar que con la Ley 57/2003, de 16 de diciembre, de medidas para la modernización del gobierno local, en adelante, LMMGL, se introdujo un nuevo título, concretamente el Título X de la LRBRL, en la cual se estableció un régimen de organización específico para los municipios de gran población, introduciendo para este tipo de municipios la vía económico-administrativa. En estos supuestos:

- Los interesados podrán interponer con carácter previo y potestativo recurso de reposición.

- Contra la resolución desestimatoria del recurso de reposición podrá interponerse en su caso reclamación económico-administrativa ante el órgano económico-administrativo creado al efecto (órgano para la resolución de las reclamaciones económico-administrativas).

- Contra la resolución desestimatoria de la reclamación económico-administrativa podrá interponerse recurso contencioso-administrativo (para el cual se requiere la presencia de abogado y procurador).

Se distinguen de esta manera, a raíz de la aprobación de la LMMGL en materia de revisión de actos en vía administrativa, dos regímenes: uno general y uno especial de revisión para municipios de gran población.

Aunque el contribuyente crea que el órgano económico-administrativo no va a defender sus intereses, es preceptivo agotar la vía económico-admini strativa mediante la presentación de la reclamación previa al contencioso. Pero, ¿se lesiona el derecho a la tutela judicial efectiva por el hecho de tener que interponer una reclamación previa y preceptiva?

El hecho de que la reclamación económico-administrativa sea preceptiva no lesiona el derecho a la tutela judicial efectiva, según dispone la Sentencia del Tribunal Constitucional (STC) 275/2005, de 7 de noviembre de 2005. En la mencionada sentencia, el TC declaró la inadmisibilidad del recurso presentado por no haberse agotado la vía administrativa previa al considerar que «la falta de agotamiento de la vía administrativa es un defecto insubsanable que excusa legítimamente de cualquier pronunciamiento sobre el fondo del asunto».

Tres diferentes denominaciones para un mismo órgano. Consejo tributario, jurado tributario y Tribunal Económico-Administrativo Municipal

El órgano para la resolución de las reclamaciones económico-administrativas al que hace referencia la LRBRL –el cual contiene entre sus funciones la resolución de las reclamaciones sobre actos de gestión, liquidación, recaudación e inspección de tributos e ingresos de derecho público, que sean de competencia municipal– ha sido denominado de maneras muy diversas por diferentes ayuntamientos. Por poner algunos ejemplos:

- Consejo tributario en los ayuntamientos de Barcelona, Valladolid, Cartagena, Palma de Mallorca y Córdoba.

- Jurado tributario en los ayuntamientos de Valencia y Málaga.

- Tribunal Económico-Administrativo Municipal en los ayuntamientos de Granada, Madrid, Móstoles y Pozuelo.

Tres denominaciones para un mismo órgano. A efectos de simplificación a la hora de redactar el artículo se ha optado por denominar a este órgano TEAM, si bien, lo expuesto es extensible a cualquiera de ellos independientemente de su denominación.

¿Qué ayuntamientos pueden crear el órgano para la resolución de las reclamaciones económico-administrativas? Municipios de gran población

La definición de municipios de gran población se encuentra regulada en el artículo 121 de la LRBRL en el cual se hace distinción entre dos grupos:

- Son municipios de gran población, en todo caso, y por lo tanto les resulta de aplicación el régimen de organización de los municipios de gran población:

- Los municipios cuya población supere los 250.000 habitantes.

- Los municipios capitales de provincia cuya población sea superior a los 175.000 habitantes.

- Aquellos que, siendo:

- Municipios que sean capitales de provincia, capitales autonómicas o sedes de las instituciones autonómicas, o

- Municipios cuya población supere los 75.000 habitantes, que presenten circunstancias económicas, sociales, históricas o culturales especiales,

hayan solicitado por iniciativa municipal su inclusión en dicho régimen, y así lo decidan las asambleas legislativas de las comunidades autónomas correspondientes.

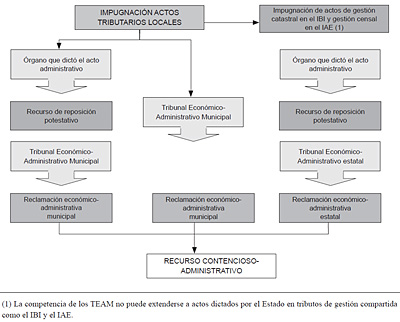

Estos municipios disponen, por tanto, de una triple vía para, en relación con la impugnación de actos tributarios de ámbito local, alcanzar la vía contencioso-administrativa. Véase el siguiente gráfico:

¿Cuáles son las funciones de los TEAM?

- El conocimiento y resolución de las reclamaciones sobre actos de gestión, liquidación, recaudación e inspección de tributos e ingresos de derecho público, que sean de competencia municipal. La resolución que se dicte pone fin a la vía administrativa y contra ella solo cabrá la interposición del recurso contencioso-administrativo.

- El dictamen sobre los proyectos de ordenanzas fiscales.

- En el caso de ser requerido por los órganos municipales competentes en materia tributaria, la elaboración de estudios y propuestas en esta materia.

Funciones que deberán realizarse bajo criterios de independencia técnica, celeridad y gratuidad.

¿Y con qué finalidad son creados?

Tres motivos justifican su creación:

- Reducir la conflictividad y saturación de asuntos en vía jurisdiccional (art. 103 de la Constitución Española). O dicho en otras palabras, supone un filtro para los tribunales de lo contencioso. Con carácter general, se decide sobre conflictos de pequeña cuantía y que por tanto no compensa llevar al tribunal contencioso-administrativo.

- Es un instrumento para abaratar y agilizar la defensa jurídica de los ciudadanos (art. 24 de la Constitución Española).

- Garantizar la autonomía local (art. 140 de la Constitución Española), al ser un órgano jerárquicamente dependiente del municipio pero con independencia funcional.

No obstante, alcanzar los fines mencionados ha originado una serie de problemas actualmente pendientes de solución. Estos son:

- Falta de coordinación entre los órganos administrativos, lo que deriva en que, en ocasiones, la reclamación sea una duplicación del recurso de reposición.

- Conflictividad, originada con la interposición masiva de los recursos con un mismo objeto.

- Abuso del carácter gratuito del recurso que satura el TEAM perdiendo la razón de su existencia.

- La accesibilidad a la reclamación solo a los ciudadanos de los grandes municipios, con lo que se resiente el derecho a la tutela judicial efectiva.

¿Cuáles podrían ser algunas propuestas de solución a los problemas planteados?

En primer lugar, una mayor coordinación para evitar la conflictividad lo cual podría alcanzarse mediante la adopción de criterios consensuados y uniformes así como mediante la inclusión en la página web del ayuntamiento y en la memoria de los TEAM de los criterios adoptados en las resoluciones.

Frente el abuso del carácter gratuito, existiría la posibilidad de condena en costas (art. 234.4 LGT). Por último y respecto al derecho de todos los ciudadanos a la interposición de una reclamación, cabría la constitución potestativamente de un TEA provincial o de agrupación de municipios.

Pero, ¿qué sucede si el ayuntamiento no ha creado el TEAM?

Si resultase obligatoria la creación del TEAM, se habría de presentar un recurso inexistente, sin obligación de presentar recurso de reposición. Ante esta situación, el Juzgado de lo Contencioso podrá adoptar dos posturas:

- Inadmitir el recurso al no haberse agotado todas las instancias.

- Admitir el recurso. Sería una solución más garantista, si bien, en este caso, el recurso de reposición adquiriría la condición de preceptivo.

Respecto a la reclamación en particular, ¿qué sucede si se interpone simultáneamente recurso de reposición y reclamación económico-administrativa?

Si el interesado interpusiera el recurso de reposición no podrá promover la reclamación económico-administrativa hasta que el recurso se haya resuelto de forma expresa o hasta que pueda considerarlo desestimado por silencio administrativo. Si pese a ello se hubiera interpuesto en el plazo establecido para recurrir recurso de reposición y reclamación económico-administrativa simultáneamente sobre el mismo acto, se tramitará el presentado en primer lugar y el presentado en segundo lugar se declarará inadmisible (arts. 222 LGT y 21 RD 520/2005, de 13 de mayo, por el que se aprueba el Reglamento general de desarrollo de la Ley 58/2003, de 17 de diciembre, General Tributaria, en materia de revisión en vía administrativa, en adelante, RGRV).

¿Cómo se resuelven?

Existen dos procedimientos:

- Procedimiento ordinario.

- Procedimiento abreviado ante órganos unipersonales para reclamaciones económico-administrativas cuando sean de cuantía inferior a 6.000 euros, o 72.000 euros si se trata de reclamaciones contra bases o valoraciones y en los demás supuestos establecidos en el artículo 245.1 de la LGT. No obstante, estas cuantías pueden ser modificadas por las ordenanzas fiscales de los ayuntamientos. Por ejemplo, el TEAM de Madrid ha establecido que se tramitarán por este procedimiento aquellas reclamaciones de cuantía inferior a 600 euros. En este procedimiento es obligatorio acompañar junto con el escrito de interposición las alegaciones y las pruebas que se estimen convenientes.

¿Y si no se presentan alegaciones?

No debería ser un motivo para inadmitir la reclamación. Se debería admitir, por tanto, resolviendo con las alegaciones presentadas en reposición en el supuesto de que se hubiera presentado dicho recurso con carácter previo.

A estos efectos, ¿cómo se determina la cuantía de la reclamación?

La cuantía de la reclamación será el importe del componente o de la suma de los componentes de la deuda tributaria a que se refiere el artículo 58 de la LGT que sean objeto de impugnación.

En los casos de acumulación previstos en el artículo 230 de la LGT la cuantía de la reclamación será la que corresponda a la de mayor cuantía de las cantidades reclamadas acumuladas.

Gabinete Jurídico del CEF